Los economistas somos muy malos adivinos, al menos yo lo soy. Se nos da, se me da mejor entender el pasado, explicar el presente y, a lo sumo, aventurar algunos detalles sobre el futuro próximo. Por eso, el ejercicio que pretendo realizar en estas líneas está llamado con casi toda seguridad, al fracaso. Y es que el futuro en un entorno 2CR –Cambios cada vez más Rápidos de Consecuencias cada vez más Radicales– está empeñado en sorprendernos una y otra vez. Es posible, incluso, que el ejercicio haya nacido muerto, puesto que en el momento en el que escribo estas líneas el índice de precios de los alimentos de la FAO presenta una clara tendencia descendente después de los históricos máximos de la primavera de 2022.

Aun así, mi tesis es que hay tres factores que se entremezclan y se combinan entre sí para evitar que los precios de los alimentos lleguen a los niveles prepandemia. Y, además, en Europa, viviremos con mayor intensidad esta situación, justo por nuestra implicación con uno de los tres factores que he señalado.

Aun así, mi tesis es que hay tres factores que se entremezclan y se combinan entre sí para evitar que los precios de los alimentos lleguen a los niveles prepandemia. Y, además, en Europa, viviremos con mayor intensidad esta situación, justo por nuestra implicación con uno de los tres factores que he señalado.

Mí, me, conmigo

El primero de los factores –de los globos, siguiendo la metáfora del título– es el cambio que se está produciendo a nivel geopolítico y, consecuentemente, a escala geoeconómica. Le llamaremos desglobalización. Aunque los primeros síntomas ya se vivieron antes del estallido de la pandemia, con las escaramuzas comerciales entre China y Estados Unidos, los confinamientos y los problemas sufridos tras el final de estos, han contribuido a modificar los vectores que hasta ese momento impulsaban la globalización. Como señalan algunos autores (por ejemplo, Pablo Ferrari), hemos pivotado desde una globalización marcada por la búsqueda de la eficiencia a otra movida por la seguridad. La pandemia dejó en evidencia que existe un rango de productos que pueden considerarse estratégicos para los países y que inicialmente se centraban en suministros médicos pero que, una vez ha calado el mensaje de la seguridad de suministro, se ha ampliado a semiconductores, armas y alimentos. La invasión rusa de Ucrania, además, añadió a la ecuación la energía. Pero de ella hablaremos más adelante. Independientemente del grado de desglobalización que se llegue a alcanzar –hay muchos niveles posibles: renacionalización de actividades, relocalización en países cercanos (nearshoring) o amigos (friendshoring)–, hay dos cosas evidentes: no es un proceso rápido ni sencillo, y el resultado final será probablemente más caro que el modelo anterior.

En el ámbito de los alimentos, muy probablemente, no habrá demasiados cambios en los flujos comerciales a corto plazo, puesto que la base de la alimentación mundial son los cereales y hay muchos países que son deficitarios de los mismos. Sin contar con las inclemencias meteorológicas, que pueden hacer que un país determinado pase a ser momentáneamente un importador neto. Sin embargo, el comercio de algunos de los insumos necesarios, como los fertilizantes, la maquinaria o la propia energía sí que estarán sometidos a los procesos de encarecimiento derivados del globo desglobalizador, y eso redundará en mayores costes de producción. Además, el sentimiento de «primero nosotros» favorecerá las restricciones a las exportaciones de alimentos en momentos de incertidumbre, como hemos visto en Marruecos con los tomates este verano pasado o con India y el arroz. Y eso no ayudará a abaratar los precios en los mercados internacionales precisamente.

Incertidumbre climática

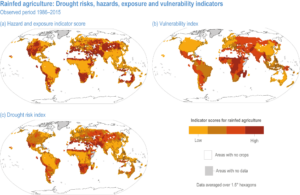

El cambio climático es una amenaza global. Da igual si es de naturaleza antropogénica o no; lo cierto es que, si no cambia la tendencia, los efectos sobre las cosechas pueden ser muy intensos. Durante 2022, el IPCC publicó su el Sexto Informe de Evaluación, en el que ofrecían cifras de pérdidas de cosechas y de capacidad de pesca para los distintos escenarios posibles. Para la zona Mediterránea, en el peor escenario, el retroceso de las cosechas de cereales podía llegar a alcanzar el 17 %.

Aunque este pronóstico no se cumpliera, ya estamos viviendo algunos problemas derivados de la mayor incidencia de fenómenos meteorológicos extremos, como las riadas, los «medicanes» (huracanes mediterráneos) o las sequías. Estos fenómenos incorporan incertidumbres añadidas a las producciones agroalimentarias y a la pesca, las cuales implican normalmente cosechas más estrechas –lo que puede derivar en incrementos de precios, como en el momento actual con el aceite de oliva– o mayores costes de producción –desde seguros a medidas de protección física de los cultivos, que presionan aguas abajo a toda la cadena de suministro–.

Derivada de esta situación está también la apuesta global por la descarbonización de las economías, un proceso que sin duda es necesario, pero que también acarrea costes relacionados con la transición energética y que impactan en actividades altamente consumidoras de energía como la producción de fertilizantes o el transporte y que son relevantes consumos intermedios para las producciones agrarias, ganadera y pesqueras, para la industria de los alimentos y, finalmente, para la distribución comercial.

Planeta Europa

Finalmente, nos encontramos con la postura europea y sus decisiones en materia de agricultura, ganadería y alimentación. Al margen de las cuestiones relacionadas con la energía y la descarbonización, que se han visto impulsadas fuertemente por la invasión rusa de Ucrania, Europa ha adquirido una serie de compromisos enmarcados en el Pacto Verde Europeo, cuyo objetivo final es reducir nuestras emisiones de CO2 un 55 % hasta el horizonte 2030. En el seno de esta política, se encuentra la Estrategia de la granja a la mesa, que, a su vez, se plantea como principales objetivos los siguientes:

- Asegurar suficientes alimentos, y que sean asequibles y nutritivos, sin superar los límites del planeta.

- Reducir a la mitad el uso de plaguicidas y fertilizantes y la venta de antimicrobianos.

- Aumentar la cantidad de tierra dedicada a la agricultura ecológica.

- Promover un consumo de alimentos y unas dietas saludables más sostenibles.

- Reducir la pérdida y el desperdicio de alimentos.

- Luchar contra el fraude alimentario en la cadena de suministro.

- Mejorar el bienestar de los animales.

En el propio enunciado de los objetivos, ya se pueden vislumbrar algunas cuestiones relevantes en términos de rendimientos y costes –eficiencias física y económica del sistema agroalimentario europeo–, que a corto plazo implicarán menores producciones y/o mayores costes unitarios.

En un entorno de globalización dirigida por la eficiencia, la entrada de importaciones garantizaría limitar la tensión alcista de los precios, con la contrapartida obvia de una exportación de los impactos medioambientales a otros países. Sin embargo, en el actual esquema, con una mayor importancia estratégica de las producciones nacionales de alimentos y con una tendencia creciente en lo político hacia los nacionalismos, es más que probable que la UE intente «exportar» sus normativas de producción, encareciendo y limitando las producciones de los países terceros, o bien que termine imponiendo barreras de algún tipo para evitar el «dumping normativo». Esto supondrá, obviamente, un encarecimiento de las importaciones y la limitación del efecto abaratador.

En conclusión, la desglobalización y el sesgo nacionalista y hacia la seguridad de las cadenas internacionales de suministro; el cambio climático y sus consecuencias directas e indirectas, y las propias estrategias de la UE se confabulan para que los precios de los alimentos mundiales no puedan alcanzar los precios anteriores a la pandemia ni a corto ni a medio plazo. Así lo veo. Aunque, como he comentado al principio de este artículo, tan solo soy un economista y mi capacidad para predecir el futuro es casi tanta como la del Maestro Joao leyendo los anos de la gente…