PARTE 1: DECIDIR NIVEL DE RIESGO Y RENTABILIDAD

Hay una frase muy conocida que es “nadie da duros a cuatro pesetas”, aunque probablemente para las nuevas generaciones de los denominados “Millennials” dicha frase vaya quedando un poco desfasada por aquello del euro.

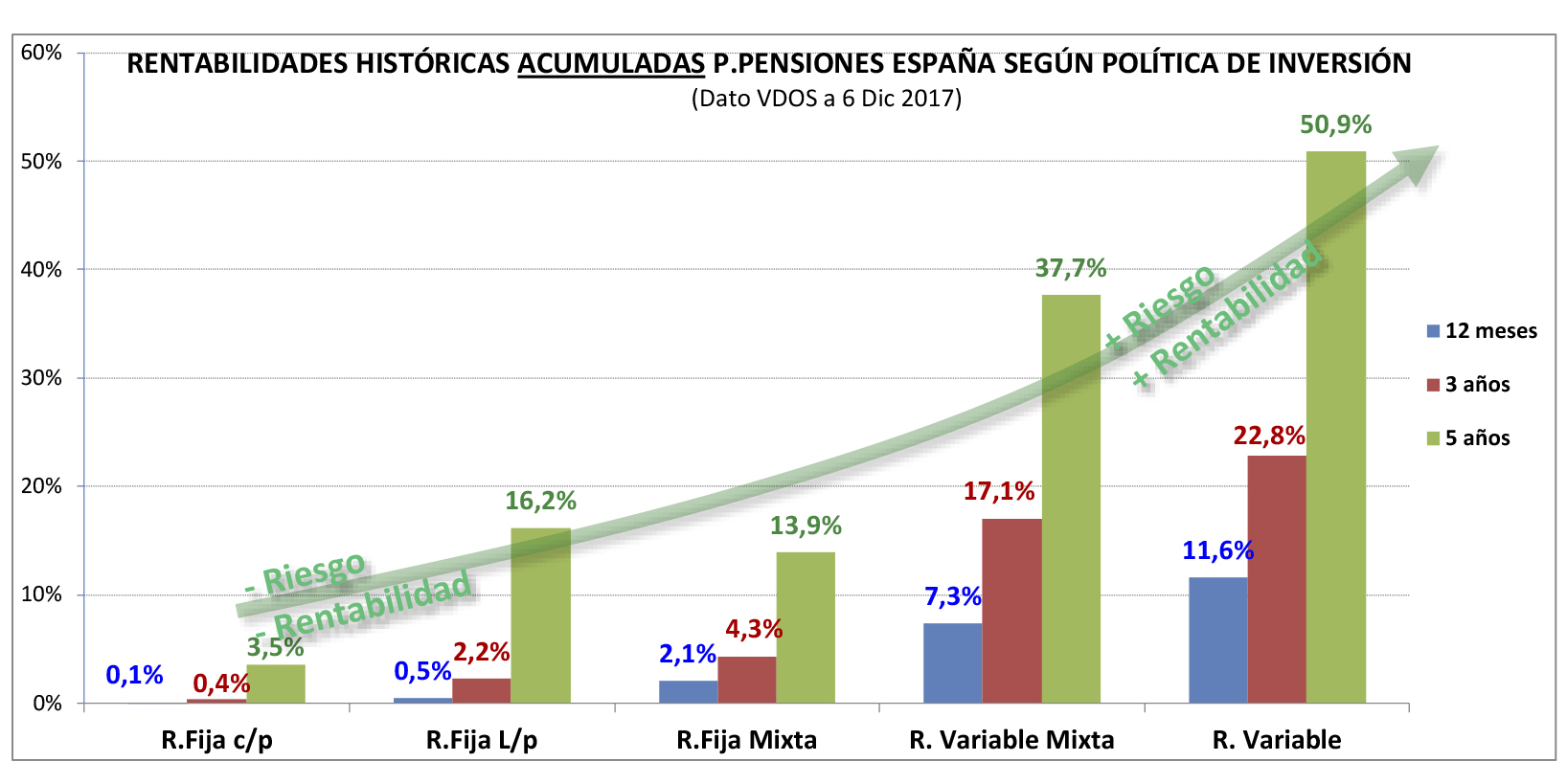

Si aplicamos dicha frase al ahorro se podría traducir aproximadamente como lo siguiente: “no puedes aspirar a una alta rentabilidad sin asumir nada de riesgo”. Son dos conceptos antagónicos: quien quiera más seguridad, tendrá que renunciar a potenciales de rentabilidad superiores. Y esta frase la podemos demostrar en la siguiente gráfica, que muestra la media española de rentabilidad acumulada de los Planes de Pensiones en función del nivel de riesgo asumido. Normalmente se divide en cinco niveles: Renta Fija c/p, Renta Fija L/p, Renta Fija mixta, Renta Variable Mixta y Renta Variable.

Se puede observar en dicha gráfica que los Planes de Renta Variable acumulan mayores rentabilidades que los Planes de Pensiones con mayoría en Renta Fija en los tres plazos considerados (1, 3 y 5 años), aunque para ello los partícipes tuvieron que asumir (y seguramente sufrir en épocas de rentabilidades negativas) mayor riesgo.

Todos dicidimos en cuanto a riesgo y potencial de rentabilidad

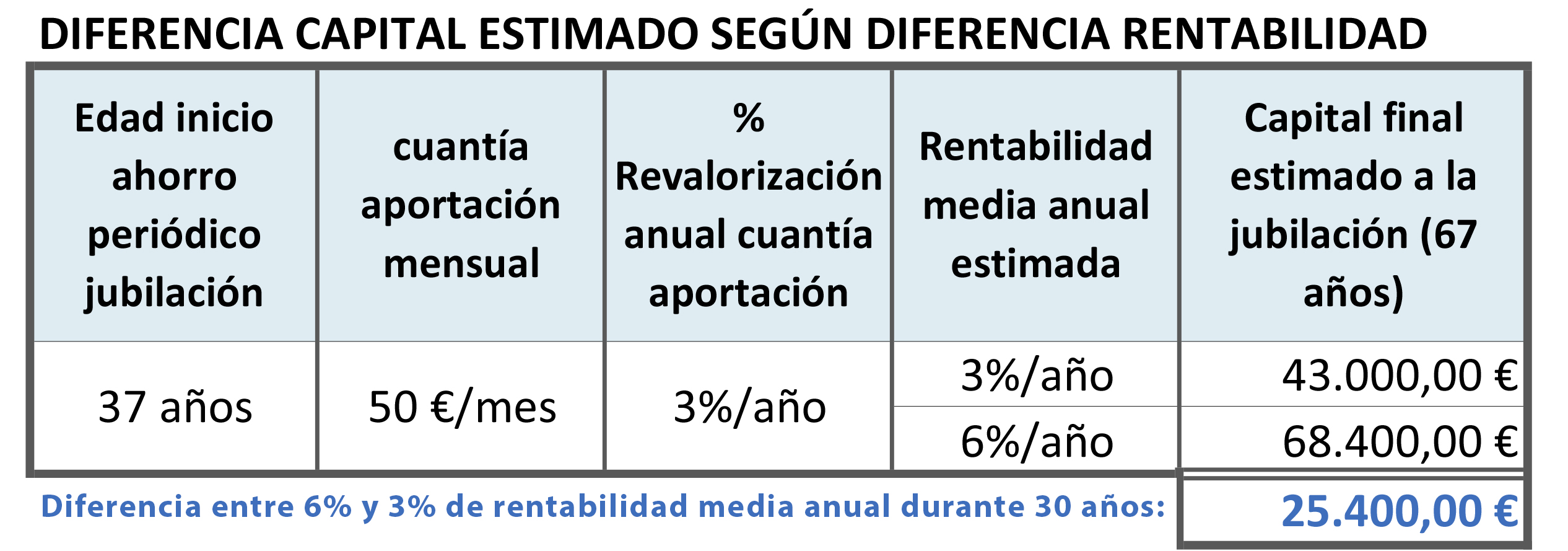

Por tanto la primera conclusión es que es muy importante para nuestros ahorros futuros la decisión que tomemos sobre este equilibrio del binomio rentabilidad riesgo, porque ello marcará nuestra futura rentabilidad media a largo plazo, como muestra la gráfica anterior. Y cuando consideramos un amplio plazo de tiempo la diferencia de rentabilidad influye enormemente sobre el capital final acumulado. Lo mostramos en el ejemplo del siguiente cuadro:

Podríamos pensar que este ejercicio de decisión está reservado a inversores de alto nivel. Sin embargo esto no es así: todos tomamos esta decisión constantemente. Cada vez que estamos destinando nuestros ahorros a un determinado producto, o incluso si lo estamos guardando bajo el colchón estamos tomando una decisión concreta sobre este binomio rentabilidad riesgo. Lo que puede ocurrir es que probablemente lo estamos haciendo de forma inconsciente, o al menos no estamos meditando sobre ello. De esta manera al elegir el producto de ahorro estamos haciendo una elección concreta de nivel de riesgo y potencial de rentabilidad futura. Pongamos algunos ejemplos:

- Si elijo ahorrar en vivienda, la evolución del valor de la misma será incierta, tal y como hemos visto en la burbuja hipotecaria que vivimos, y la liquidez no será inmediata.

- Si elijo invertir en depósitos, sabré que tendré mucha seguridad en el capital, pero sin embargo la rentabilidad será limitada y estará sujeta a la evolución de los tipos de interés, actualmente en mínimos históricos.

- Elegir productos de inversión, como Planes de Pensiones o Fondos de Inversión: en este caso el producto por sí solo no define riesgo y potencial de rentabilidad, porque dependerá de la política de inversión elegida (desde Renta Fija a renta variable, pasando por los mixtos)

¿Cómo elegir la distribución más adecuada de riesgo y potencial de rentabilidad?

Una distribución adecuada maximizará mi rentabilidad de acuerdo con mi perfil. Entonces la pregunta sería ¿Cómo puedo maximizar mi rentabilidad? Quizá lo más importante sea elegir con sentido común cómo distribuir mis ahorros, el conocido “no poner todos los huevos en la misma cesta”. Y también influirá mucho nuestro horizonte de inversión, esto es, si vamos a ahorrar a largo o a corto plazo. En el ahorro previsional para la jubilación esto viene marcado por nuestra edad. Por tanto podríamos decir que en el ahorro previsional las dos variables que me ayudarán a determinar la distribución más adecuada para cada uno serán la edad y el perfil de riesgo.

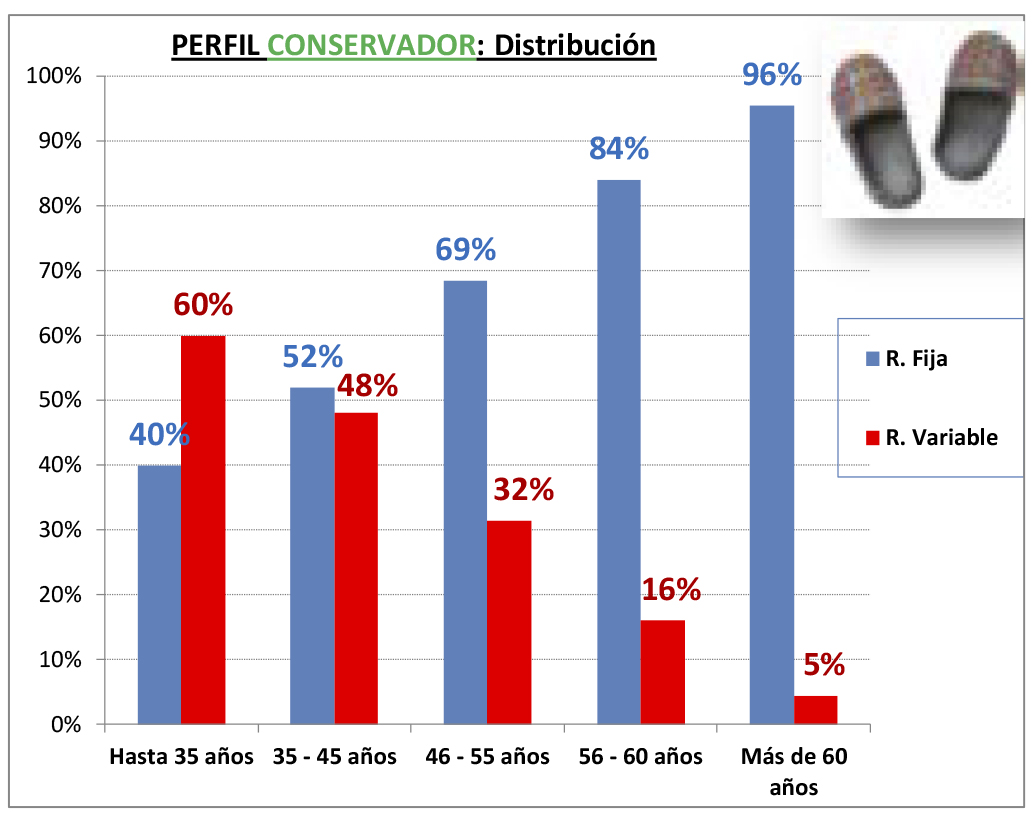

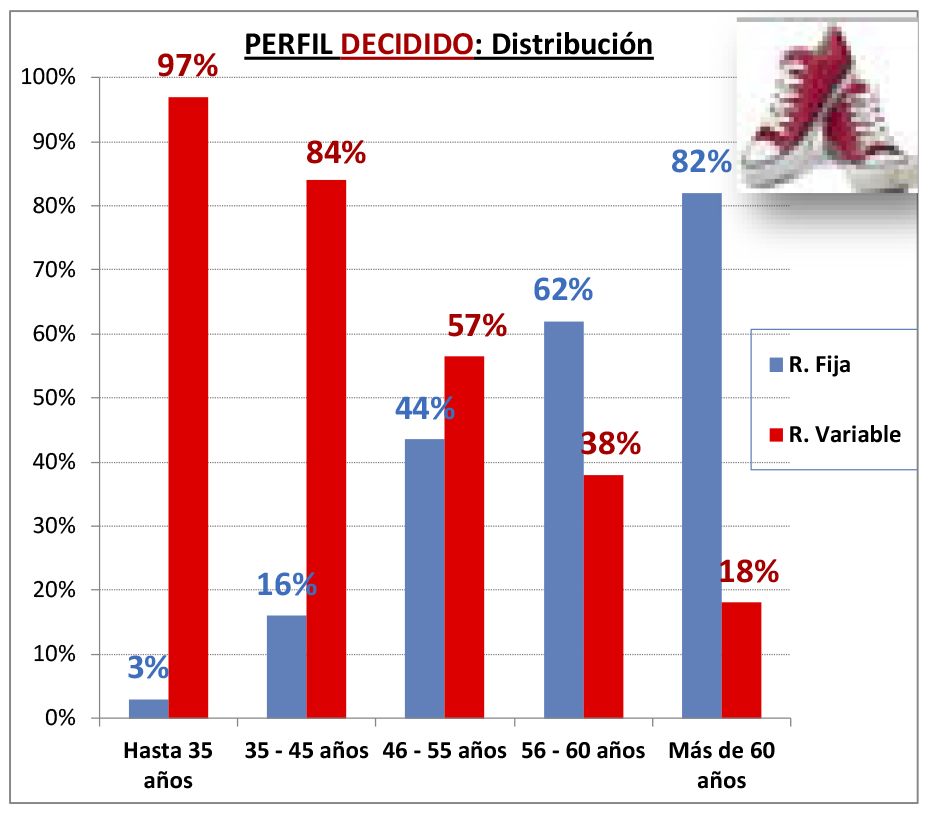

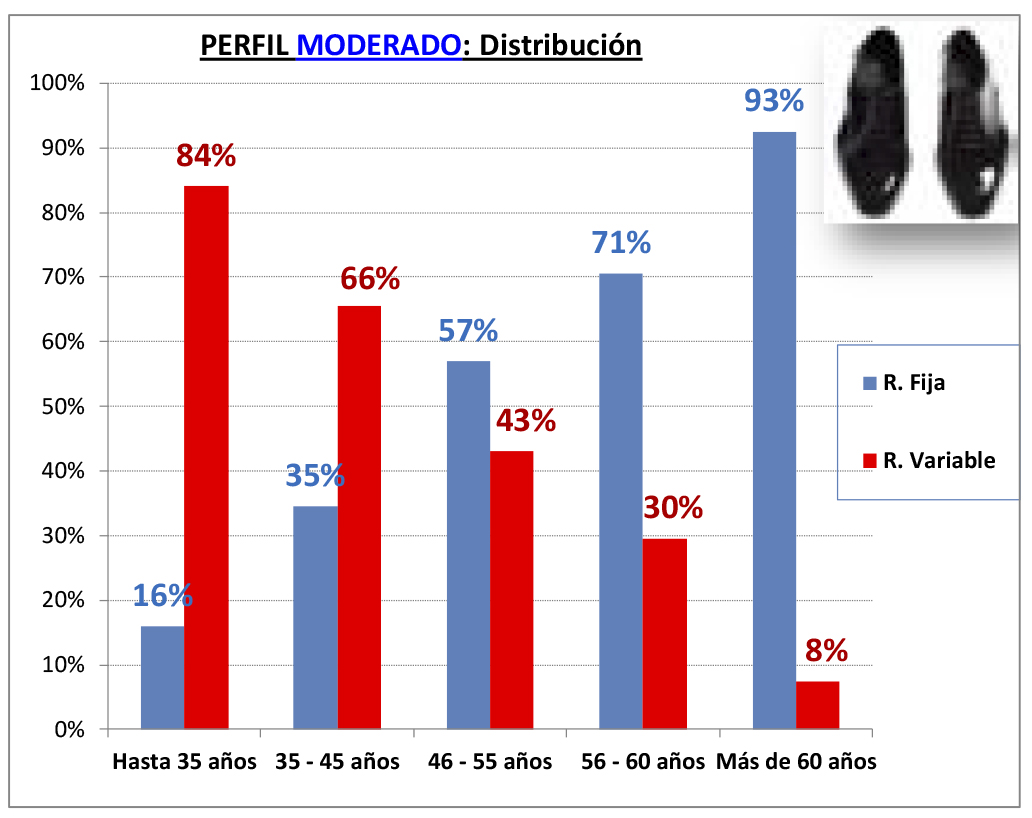

Pero al final estos consejos genéricos no acostumbran a resolver la duda, así que a continuación nos atrevemos a proponer en este artículo una distribución concreta entre renta fija y renta variable a la hora de invertir en Planes de Pensiones, aunque también podría ser exportable a Fondos de Inversión siempre que el plazo de inversión sea muy largo. Para esto hemos diferenciado entre tres diferentes perfiles de riesgo que hemos denominado “Conservador”, “Moderado” y “Decidido”. Dichos perfiles están en función de la llamada “aversión al riesgo”, que viene a ser la capacidad psicológica y financiera de asumir pérdidas a corto esperando que se compensen con beneficios a largo. De acuerdo a esto os presentamos nuestro consejo inversor:

División entre Renta Fija y Renta Variable: según edad y perfil inversor