A principios del año 2020 gran parte de la economía mundial se vio obligada a echar la persiana a causa de la Covid-19 y los confinamientos decretados por los distintos gobiernos. Esto supuso, casi de la noche a la mañana, un desajuste profundo en los mercados internacionales. Si bien la demanda se contraía en segmentos muy concretos, la oferta se encontraba con problemas de todo tipo para cumplir sus compromisos: cierres de empresas por órdenes gubernamentales o por brotes en sus plantillas, dificultades de transporte a todos los niveles, con paralización de barcos incluida, cierres cautelares de fronteras, estrés en los flujos de caja y un amplio etcétera. A pesar de ello, las expectativas negativas provocaron que los precios de las materias primas iniciaran un rápido descenso, quebrando así el repunte que sufrieron durante el último trimestre de 2019.

En los primeros meses de la crisis, además, las dificultades de acceso a los suministros sanitarios hicieron que muchos países actuasen de forma competitiva, más que colaborativa, contribuyendo al aumento de los precios de los fletes navales –la mayor parte del comercio internacional sigue produciéndose en barcos de cada vez mayor capacidad– y mostrando las debilidades de un mundo globalmente interconectado y especializado a la vez que nos permitía visualizar hasta qué punto China ha ascendido al rol de potencia económica mundial, al convertirse en uno de los primeros países en normalizar su economía.

En occidente, los confinamientos sirvieron para controlar la primera ola y permitió afrontar la segunda mitad de 2020 en mejores condiciones, aunque aún muy limitados por los envites de la enfermedad (las vacunas no estuvieron disponibles hasta final de año) y su incidencia a lo ancho del mundo. Las noticias sobre problemas de abastecimiento de las diversas materias primas fueron haciéndose más numerosas, desde los metales hasta los semiconductores.

Los desajustes de una rápida salida

Era de esperar que una salida potente de las economías desarrolladas, como parece que está sucediendo gracias al ritmo alcanzado en el proceso de vacunación, iba a tensionar aún más las cadenas de suministro mundiales, de forma que el desajuste entre una demanda que acelera espoleada por las expectativas favorables y lubricada por los planes de recuperación y el ahorro forzado en los meses de encierro y una oferta que aún no ha alcanzado el nivel de actividad prepandemia y en la que han desaparecido muchos agentes, terminaría generando tensiones en los precios. Así, el índice de precios de las materias primas del FMI se situó en mayo un 70,12 % por encima que un año antes (Gráfico 1). Obviamente, una parte importante de este incremento está relacionado con los bajos niveles de precios de los meses de parálisis; otra tiene que ver con el natural desajuste entre oferta y demanda (la segunda se está recuperando más deprisa que la primera), pero podría haber alguna componente más estructural sobre la que deberíamos prestar atención, ya que podría suponer en el medio plazo un escenario de mayor inflación que obligara a los bancos centrales a cambiar el signo de su política monetaria.

Fuente: FMI

A priori, parece que este riesgo no cuenta con demasiados seguidores entre los analistas. De hecho, aunque las tasas de inflación en Europa se están disparando (en España hemos alcanzado el 2,7 % en mayo), lo cierto es que la subyacente –eliminados alimentos frescos y energía– aún se encuentra en niveles muy bajos (el 0,2 % en nuestro caso). Unos niveles aún muy alejados de aquellos en los que el BCE se vería obligado a cumplir con su mandato de la estabilidad de precios.

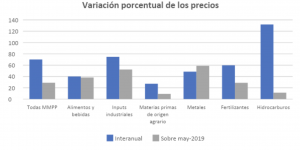

Para intentar aislar el origen de un repunte de la inflación a largo plazo, hemos elaborado el Gráfico 2 en el que se visualizan las tasas de variación de algunos de los índices de precios de las materias primas calculados por el FMI en los últimos 12 meses (mayo de 2021 sobre mayo de 2020) y en los últimos 24 (mayo de 2020 con respecto al mismo mes de 2019), evitando así la comparación con un periodo afectado por la enfermedad.

Fuente FMI

El resultado es esperanzador. El 70,12 % de aumento en un año del índice de precios se convierte en un más moderado 28,96 % al retrasar el origen de la comparación a 2019. Sigue siendo una tasa elevada, pero puede estar causada por el ya mencionado desajuste esperable entre oferta y demanda a corto. En el ámbito de los hidrocarburos, que tienen un efecto directo sobre casi todos los bienes, y que ha provocado en el pasado serios problemas de inflación y estanflación, las diferencias son incluso mayores (132,04 % y 11,37 %, respectivamente), alejando el riesgo de un shock de precios energéticos que contamine al resto de la economía.

A vigilar el comportamiento de metales y alimentos y bebidas

En realidad, solo hay un ámbito en el que a priori podemos sospechar de un mayor riesgo inflacionista a medio plazo: los metales. El nivel de precios con respecto a mayo de 2019 (58,87 %) crece más que con respecto a hace un año (48,52 %) y son también los responsables de que la tasa a dos años de los inputs para la industria se mantenga por encima del 40 %.

Por tanto, aunque es poco probable que se produzca un repunte de la inflación a largo plazo, no hay que descuidar la vigilancia sobre los inputs industriales, particularmente los metales, ámbito en el que no resulta evidente que podamos hablar exclusivamente de razones coyunturales.