Con la última reforma introducida en los Presupuestos Generales del Estado para este año en materia de Planes de Pensiones, la respuesta a esta pregunta de cuál es la cuantía máxima que puedo aportar este año 2022, pudiera parecer en principio muy simple: no puedo superar los 1.500 €/año (y en consecuencia tampoco desgravarme en el IRPF más de dicha cuantía). Por tanto, en principio la primera impresión podría ser que empeora respecto al año pasado, en el cual se podían aportar hasta 2.000 euros.

Sin embargo, en este artículo invitamos a un análisis un poco más pormenorizado de la nueva normativa, mediante el cual descubriremos que esa respuesta no es tan sencilla, y que de hecho podemos encontrar que en contra de lo que mayoritariamente se supone, en determinadas circunstancias la cuantía de aportación anual para este año 2022 puede ser significativamente superior e incluso superar ampliamente los 2.000 euros del año pasado 2021, permitiéndome así beneficiarme en la factura del IRPF también en una cuantía superior a esos 1.500 €.

¿En qué circunstancias puedo aportar a mis Planes (y desgravarme en mi IRPF) más de 1.500 €/año?

Veámoslo a continuación:

Primeramente, hay que indicar que a la hora de hablar de máximo de aportación a Planes hemos de distinguir entre dos tipos de productos de previsión:

- los productos de previsión individual por una parte (Planes de Pensiones Individuales PPI o Planes de Previsión Asegurados PPA),

- los productos de previsión colectiva por otra (Planes de Pensiones de Empleo PPE, Planes de Previsión Social Empresarial PPSE, o Mutualidades de Previsión Social MPS).

Es cierto que la cuantía máxima de aportación individual en los primeros ha quedado en este año en 1.500 €. Sin embargo, en cuanto a los Planes de Previsión colectivos esta reforma ha supuesto una novedad respecto al año pasado 2021. Y es una novedad positiva. Nos referimos a que en este 2022 se ha abierto la posibilidad de que el trabajador de forma individual pueda además realizar aportaciones adicionales (y desgravarse por ellas) a los productos de previsión colectivos, en sus 3 formas: los PPE (Planes de Pensiones de Empleo), los PPSE (Planes de Previsión Social Empresarial) o las MPS (Mutuas de Previsión Social), superando de esta manera esos 1.500 euros de aportación máxima a los PPI/PPA.

¿Cuánto puedo aportar a mi Plan de Empleo?

Acabamos de indicar que se deben de dar una serie de circunstancias para que el trabajador pueda aportar a los Planes colectivos. Veamos a continuación cuáles son:

- La primera obviamente es ser trabajador por cuenta ajena, y serlo en una empresa que tenga un PPE / PPSE a sus trabajadores.

- La segunda es que dicha empresa haya realizado esa anualidad una aportación al Plan colectivo por ese trabajador. ¿Por qué? Porque la norma establece como condición que la cuantía aportada por el trabajador de forma individual a su PPE/PPSE no podrá superar la cuantía de aportación realizada por la empresa. Por tanto, si la empresa no aporta, el trabajador tampoco podrá aportar.

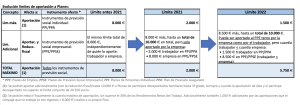

- Y por último, la norma establece un tope máximo de aportación a Planes colectivos de 8.500 euros al año (que sumados a los 1.500 euros de aportación individual, hace un total de 10.000 €/año). Este límite de 8.500 euros equivale, de acuerdo con la circunstancia anterior, a que el tope máximo de aportación del trabajador al PPE/PPSE es de la mitad: 4.250 €. Siempre que la empresa también le aporte dicha cuantía al Plan.

Hemos de señalar como primera conclusión que la nueva norma supone un agravio comparativo de los trabajadores por cuenta ajena respecto a los autónomos, dado que mientras los autónomos sí que tienen un tope máximo de aportación / desgravación fiscal de 1.500 €/año, sin embargo, los trabajadores por cuenta ajena podrían teóricamente llegar a un máximo de aportación /desgravación de 5.750 euros (= 1.500 + 4.250 euros); Casi 4 veces más de beneficio fiscal.

Entonces, ¿Cuál es el máximo que puedo aportar a Planes y desgravarme por ello en mi IRPF en total?

Para dar respuesta hemos de ir sumando las posibles opciones que mostramos a continuación:

- Por una parte, según lo dicho hasta ahora en este artículo, tenemos la conclusión de que en el mejor de los escenarios un trabajador por cuenta ajena podría aportar a los Planes entre individuales y colectivos (y beneficiarse fiscalmente por ello en su IRPF) como máximo la cuantía de 5.750 euros. Insistimos, siempre y cuando la empresa le haya aportado a su PPE/PPSE otros 4.250 €).

- Sin embargo, a ello le tenemos que sumar la posibilidad de que se pueda desgravar también la aportación que su cónyuge haya realizado a su propio Plan de Pensiones, hasta un máximo de 1.000 euros (siempre y cuando el cónyuge no trabaje o trabajando no tenga rendimientos del trabajo superiores a 8.000 euros/año). Esta cuantía también bajó de 2.500 a 1.000 euros.

- Y por último está el punto de la norma relativo a los Planes de partícipes discapacitados, punto éste que sí ha permanecido invariable por ahora. Nos referimos a la posibilidad de aportar adicionalmente (con la consiguiente desgravación fiscal) al Plan de un partícipe discapacitado con relación familiar de hasta 3º grado la cuantía de hasta 10.000 euros/año. Hemos de tener siempre en cuenta en esta cuantía límite que el discapacitado puede aportar a su propio Plan hasta 24.250 €/año, y que dicha cuantía es el límite conjunto para ambos, por lo que la afirmación de que podrá aportar 10.000 euros siempre estará condicionada a que el partícipe discapacitado no haya aportado más de 14.250 euros a su propio plan.

Por tanto, la respuesta a la pregunta sería que la cuantía máxima de aportación y desgravación fiscal a Planes que potencialmente puede realizar un partícipe en este año 2022 dándose todas las circunstancias descritas podría ascender hasta los 16.750 €, que es la suma de las cuantías descritas: 1.500 + 4.250 + 1.000 + 10.000. Dependiendo del tipo marginal del trabajador, la cuantía de ahorro fiscal en la cuota del IRPF no sería nada desdeñable.

Resumimos a continuación todo lo anteriormente dicho en un cuadro resumen: