Resumen de consejos prácticos

Si en el primer artículo hacíamos una recomendación concreta de la adecuada distribución del ahorro entre renta fija y variable según edad y perfil inversor, y en el segundo artículo demostrábamos la rentabilidad adicional sobre la media derivada de esta buena distribución, en este artículo, que es la tercera y última parte de “ahorrar para la jubilación de forma inteligente” pretendemos sintetizar brevemente algunos consejos prácticos a la hora de plantearse un ahorro a largo plazo como es el destinado a la jubilación. Como cualquier proceso decisor (ahorrar o no hacerlo) lo mostramos secuencialmente:

Concienciación

Nadie hace nada si antes no se ha convencido de la necesidad de hacerlo. Antes de nada recordemos cómo funciona nuestro sistema público de pensiones: es un “sistema de reparto”. Esto significa que los trabajadores de hoy son los que con su cotización pagan las pensiones

públicas de los hoy jubilados como condición para tener la esperanza de cobrar ellos una pensión futura, pensión que se la tendrán que pagar los niños de hoy. Esto se viene denominando “solidaridad inter-generacional”. Pero como todo sistema económico – deberíamos decir como toda figura geométrica – debe tener base suficiente para sostenerse, porque si resulta que la base (los niños) es más pequeña que la parte superior (los jubilados), el equilibrio se torna difícil.

Dicho esto entendemos que en la concienciación la pregunta es la siguiente: ¿es necesario ahorrar en España para complementar la pensión pública de jubilación? Como respuesta, mostramos a continuación algunas cifras que entendemos hablan por sí mismas:

- Nacimientos: España tiene la 5ª menor tasa de fecundidad (1,39%) de todos los países de la OCDE. Y además el número de nacimientos en España está cayendo desde el año 2007 a una media del 6,3% anual

- Nº de años cobrando la pensión: En España se está pagando la pensión pública durante un número de años (23,4 años) por encima de la media de los países de la OCDE (20,3 años), por dos motivos: una de las mayores esperanzas de vida (85,8 años) y la edad media de jubilación (62,4 años) .Inferior a la media de la OCDE. Es decir, nos jubilamos antes y vivimos más años.

- El número de jubilados crecerá exponencialmente en España: y lo hará por encima del resto de países de la OCDE. Parte de la culpa la tiene el hecho de que a partir del año 2025 nos comenzaremos a jubilar la generación del llamado “baby boom” (los nacidos entre 1960 y 1975, que eran la mayoría de familias numerosas). Por ello las perspectivas es que en 2050 España sea, tras Japón, el país de la OCDE con mayor porcentaje de jubilados (un 36,3%).

- Tasa de dependencia española crece y será la máxima: esta tasa es el porcentaje de mayores de 65 años (que cobran pensión) frente al resto de población entre 20 y 64 años (que paga sus pensiones, según el actual “sistema de reparto”). Es decir, el porcentaje indica el número de pensionistas por cada 100 habitantes. Pues bien, como consecuencia lógica de los datos anteriores, se estima que la

actual tasa de dependencia (en torno al 31%) se incrementará en 2050 más del doble (al 77%), de forma que España tendrá en 2050 la segunda mayor tasa de dependencia (nº de pensionistas por cada 100 habitantes) de todos los países del mundo (aumentando del actual 31% hasta el 77%, frente a la media que se estima estará en el 53%) - Tasa de reemplazo o de sustitución por encima de la media: Denominamos “tasa de reemplazo” o “de sustitución” pública al porcentaje que la pensión pública cubre el último salario. En España ha crecido del 68,3% al 86,6%, lo que significa que los nuevos jubilados que se van incorporando sólo ven reducidos de media sus ingresos un 13,4%, frente a los que ya estaban jubilados, que vieron reducidos sus ingresos en torno al 31,7%. En la OCDE la media es tan sólo del 63%, y en Europa del 59%. Esto supone mayor presión al Sistema público de pensiones, aunque es cierto que las reformas de los Planes de Pensiones de 2015 supondrán que en los años futuros esta tasa de sustitución pública bajará en España en torno a un 30%, hasta que la pensión pública represente tan sólo en torno a la mitad del último salario.

Con todos estos datos, y otros no nombrados como la alta tasa de desempleo que tiene nuestro país (de las mayores de toda la OCDE), entendemos que la respuesta a la pregunta que planteábamos relativa a si es necesario ahorrar es obvia: sí. No pretendemos que se preocupe, pero sí que se ocupe de su jubilación.

Vale, voy a ahorrar, pero ¿CUÁNTO?

Sin ánimo de complicar la decisión, hemos de indicar que la cuantía a ahorrar depende de varios factores:

- Cuál será mi pensión pública futura estimada: La web de la Seguridad Social dispone de un simulador para estimar la pensión pública futura.

- Qué necesidades de ingresos tendré una vez jubilado:

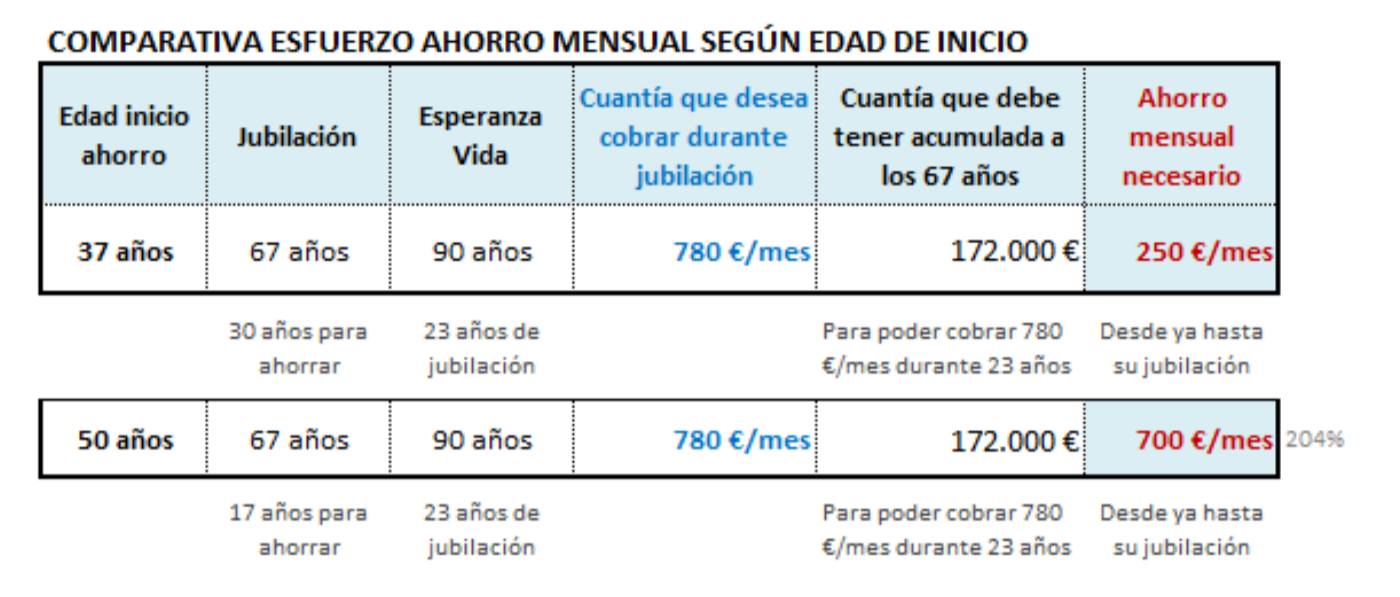

Pongamos un ejemplo: un trabajador de 37 años con un salario bruto mensual actual de por ejemplo 2.000 €/mes. Aplicándole una subida según IPC medio del 1,5% anual hasta la jubilación durante 30 años, hasta los 67, nos sale una cuantía de 3.126 €/mes. Hemos quedado que según las estimaciones futuras le quedaría una pensión pública en torno a la mitad (1.560 €/mes). Si quisiera completar la mitad de esa pérdida de ingresos deberá cobrar durante su jubilación estimada en 23 años (de los 67 a los 90 años) unos 780 €/mes. ¿Qué cuantía deberá tener ahorrada a los 67 años para poder hacerlo? Estimando una rentabilidad media anual del 3%, en torno a los 172.000 euros. Y ¿cuánto debería comenzar a ahorrar desde ya durante 30 años (desde los 37 a los 67 años)? Unos 250 euros al mes (con un crecimiento anual del 1,50%). Un total de aportaciones de 112.000 euros. - Edad de comienzo de ahorro: En un ahorro donde los intereses generados nutren ese mismo ahorro (capitalización compuesta) el

plazo adquiere una importancia fundamental. Si en el ejemplo anterior, el trabajador en vez de 37 años tuviera 50 años, para llegar a la misma cuantía de cobro mensual una vez jubilado (780 €/mes) ya no sería suficiente con ahorrar 250 €/mes, sino que tendría que ahorrar 3 veces más: unos 700 euros/mes. (También crecientes anualmente al 1,5%). Un total de 140.000 euros de aportaciones.

- Cuánto debo disponer de mi presupuesto al ahorro: Simplificando, podemos acudir a la conocida la regla del 50/30/20 para adquirir hábitos de ahorro. Significa destinar el 50% de nuestros ingresos a gastos básicos, el 30% para los gastos personales y el 20% para el ahorro. De este último tramo, habría que destinar un 10% a ahorro a corto /medio plazo (depósitos, cuentas corrientes) y el otro 10% a un ahorro a largo plazo para la jubilación (por ejemplo en planes de pensiones).

¿Qué INSTRUMENTOS utilizo?

Enlaza con los artículos anteriores: distribuir el ahorro según edad y perfil de riesgo es fundamental para la rentabilidad. Por tanto es un error el destinar automáticamente todo por defecto a asegurar el capital sin asumir nada de riesgo, porque con ello es probable que nuestros ahorros ni si quieran obtuvieran una rentabilidad por encima del IPC, lo que a la postre nos estaría disminuyendo nuestro poder adquisitivo.

Teniendo clara esta premisa, ya sólo hemos de elegir los instrumentos desde su máxima seguridad de capital e intereses (depósitos, cuentas, seguros de ahorro o Planes de Previsión Asegurados) a otros que no garantiza ni capital ni interés. Dentro de estos últimos los hay con menor riesgo (Fondos de Inversión y Planes de Pensiones de Renta Fija) y con mayor riesgo (de renta variable, pasando por los mixtos).

Será importante informarse de los gastos de los diferentes vehículos de ahorro. Y en aquellos productos de inversión sobre todo habremos de estudiar si a largo plazo se han mantenido por encima de la media en cuanto a rentabilidad neta. Para ello contamos por ejemplo con las estadísticas mensuales de INVERCO para Fondos de Inversión y Planes.

Otro punto a la hora de elegir el vehículo de inversión es aprovechar las ventajas fiscales. Sabemos que la aportación a Planes de Pensiones y PPA ayuda a bajar el pago del IRPF del año siguiente, dado que la cuantía aportada (máximo 8.000 euros/año ó 24.250 €/año en el caso de partícipes con discapacidad) reduce la base imponible del trabajo en el IRPF hasta un máximo del 30% de los Rendimientos netos del

trabajo (sin sobrepasar, claro está, el límite máximo de aportación).

Pero no sólo estos dos instrumentos tienen ventajas fiscales: también contamos con los PIAS (Plan Individual de Ahorro Sistemático) y con los Planes de Ahorro a largo plazo (denominados SIALP o CIALP según sean en forma de seguro de ahorro o de depósito). La diferencia respecto a los Planes de Pensiones es que la ventaja fiscal no se obtiene en el momento de la aportación, sino en el momento del rescate o

cobro del capital acumulado, con exención total de los intereses generados siempre que en ambos el plazo de ahorro haya superado los 5 años, y en el caso del PIAS se obliga además a cobrar en forma de renta vitalicia.

Realizar un seguimiento periódico

Tenemos un objetivo marcado, tenemos una cuantía de ahorro que estimamos necesaria para poder alcanzar dicho objetivo, y tenemos identificado los vehículos. Ahora nos queda ir haciendo seguimiento, dado que una cosa es el escenario estimado y otra es el que se va pintando año tras año. Esta variación puede venir por varios factores:

- Cambios en la normativa de la Seguridad Social: la pensión estimada puede sufrir cambios al alza o a la baja en los próximos años. Sobre todo cuanto más joven sea el que comienza a ahorrar. Por tanto deberá estar al tanto porque sus ingresos futuros públicos dependerán de ello, y por tanto el ahorro necesario.

- La rentabilidad conjunta de los diferentes vehículos de ahorro elegidos: no nos referimos ya a que la rentabilidad de los Fondos de Inversión y de los Planes de Pensiones, sobre todo aquellos de renta variable, lógicamente puedan variar, haciendo que su rentabilidad media difiera de la estimada. También haremos un seguimiento de los depósitos… ¿alguien se imaginaba hace 25 años, con tipos de interés en España en torno al 10%, que los tipos de interés iban a estar en negativo?

- La evolución del índice de precios al consumo: el IPC es una variable en la que nos hemos basado para estimar el crecimiento de nuestros ingresos y necesidades futuras. Si por ejemplo hemos supuesto un 1,5% de media, y los próximos años vemos que se va alejando de dicha media, deberemos rehacer la simulación.

- La evolución del salario: no se nos olvide que hemos estimado una cuantía de salario constante para los próximos años, modificado sólo por el incremento del IPC medio estimado. Pero todos sabemos que este escenario no se cumplirá: habrá circunstancias laborales que hagan subir o bajar nuestro salario. No hablamos de un seguimiento mensual, pero sí cada 2 ó 3 años.

En definitiva: tomar conciencia, sentarse (cuanto más joven mejor) a hacer cálculos previos para marcar un objetivo, ser disciplinados en el ahorro adquiriendo un comportamiento que del hábito pase a la costumbre, realizar una adecuada distribución de riesgo, seleccionar instrumentos eficientes desde un punto de vista financiero y fiscal, y realizar un seguimiento periódico para poder corregir a tiempo posibles desviaciones.