Los Presupuestos Generales del Estado (PGE) han sido aprobados definitivamente en el Congreso de los Diputados. A continuación, nos fijamos en la novedad en el ámbito del ahorro previsión, y cómo nos puede afectar, tanto desde el punto de vista de nuestro ahorro, así como contribuyentes que somos al IRPF.

Tope de los PPI/PPA: baja a 1.500€. Tope de los PPE/PPSE: sube a 8.500€. TOTAL: SIGUE EN 10.000 €

Como ya se venía anunciando, los Presupuestos 2022 recogen la rebaja del tope de aportación con desgravación en planes de pensiones individuales (PPI) o en los Planes de Previsión Asegurados (PPA) a 1.500 euros anuales, frente a los 8.000 euros que había hasta 2020. Para el 2021 ya se había bajado este limite a 2.000 euros.

Por su parte, se sube el límite que las empresas pueden aportar anualmente para sus trabajadores en los planes de pensiones de empleo (PPE) o bien los Planes de Previsión Social Empresarial (PPSE) de los 8.000 hasta los 8.500 euros. Por tanto, el límite global de aportación a los instrumentos del ahorro previsión (con sus numerosas siglas: PPI, PPA, PPE, PPSE, …) sigue quedando como en el año 2021: en 10.000 €

¿Cómo me afecta en mi Plan de Ahorro para mi jubilación?

Hemos de aclarar la frecuente consulta de si puedo aportar todo lo que quiera sin límite a mi Plan de Pensiones individual, independientemente de que solo me pueda beneficiar fiscalmente hasta el máximo de desgravación fiscal. La respuesta es NO: este límite de reducción fiscal va siempre unido de la mano del límite máximo de aportación a PPI/PPA. Por tanto, en 2022 no podré aportar más de 1.500 € a mi PPI/PPA.

En este punto hay que añadir que siguen vigentes los límites de aportación adicional tanto para partícipes discapacitados como de desgravación por cónyuges que no tienen ingresos por trabajo.

Esta rebaja del ahorro privado para la jubilación mediante este instrumento no es una buena noticia para los que se esfuerzan para complementar su pensión pública para la jubilación. Y menos aún en un entorno (social, demográfico, de empleo, …) que apunta a que a largo plazo es difícilmente creíble que el Sistema Nacional de Pensiones públicas será capaz de mantener el actual nivel de las cuantías de las pensiones. Dicho de otro modo: con esta medida desincentivan y limitan mi capacidad de complementar una futura pensión pública que previsiblemente tenderá a bajar.

Esta limitación al instrumento de PPI/PPA y su correspondiente ventaja fiscal, conlleva a que aquellos que quieran esforzarse por tener unos ingresos dignos a futuro, tengan que utilizar otros instrumentos de ahorro. En un entorno de tipos tan bajos, un buen instrumento alternativo para el ahorro previsional puede ser los Fondos de Inversión.

¿Cómo me afecta a mi potencial de ahorro?

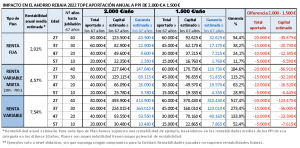

Bajar de 2.000 a 1.500 € mi tope de aportación supone una rebaja de la cuarta parte: un 25%. Es obvio que, si puedo aportar menos anualmente a mi Plan, también será significativamente inferior la cuantía que podré tener acumulada a mi jubilación.

¿En qué medida afecta a mi potencial de ahorro? Pongamos un ejemplo, comparando dos personas de 37 años que aportaran hasta su jubilación una 2.000 €/año y la otra 1.500 €/año, suponiendo para ambas una rentabilidad media anual del 3%. Pasados 30 años, la primera llegaría a obtener un capital acumulado de unos 95.000 €, superior en 23.000 € a la cuantía acumulada que podría obtener la segunda persona de 71.000 €.

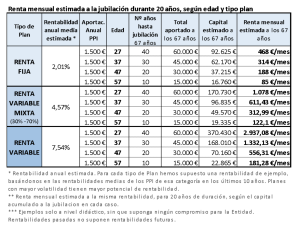

A continuación, exponemos una serie de ejemplos de esta afectación a mi potencial de ahorro en el siguiente cuadro. Las rentabilidades medias indicadas son una simple suposición a efectos didácticos, a fin de ayudar a visualizar en igualdad de condiciones cuál es el impacto de topar mi potencial de ahorro.

Simuladores: Animamos a realizar todos los ejemplos personalizados que se quieran a través de nuestros recién estrenados simuladores, tanto de aportación como de rentas, que se pueden encontrar en el apartado de Planes de Pensiones de nuestra web (https://www.grupocooperativocajamar.es/es/particulares/productos-y-servicios/ahorro-e-inversion/planes-de-pensiones).

¿Cómo me afecta fiscalmente?

Esta rebaja en la reducción fiscal de 2.000 € a 1.500 € le supone al Estado más ingresos por recaudación en el IRPF, y por tanto a nosotros como contribuyentes nos supone menor potencial de ahorro fiscal: pagar más por el IRPF. Es cierto que es una rebaja menos significativa que la que ya hicieron el año pasado rebajando este límite de 8.000 € a 2.000 €, pero es un suma y sigue a la tendencia que desde hace años se viene realizando de ir rebajando el beneficio fiscal con el que fueron dotados estos instrumentos de ahorro previsional. Con esta reforma lo que se pretende es traspasar el protagonismo de dicho ahorro desde el ahorrador individual hacia las empresas, a través de los Planes de Pensiones de Empleo. Lo malo es que esto es una decisión no individual, sino empresarial. Y que pagan justos por pecadores, dado que los autónomos quedan fuera de esta estrategia, pero también ven rebajado su límite.

¿En qué medida me afecta en mi pago al IRPF?

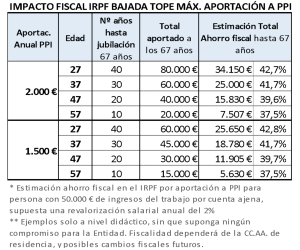

Podemos poner un ejemplo de una persona cuyo nivel de ingresos le haga tener una Base Liquidable en el IRPF entre 35.200 € y 60.000 €. Supongamos que su tipo marginal de IRPF sea del 37%. Esto significa que, dentro de ese tramo, cualquier euro que gane de más como rendimiento del trabajo pagará 37 céntimos más de impuesto, y por tanto, una reducción de su Base de 1 euro (que se puede conseguir por ejemplo aportando 1 euro a su PPI/PPA) supondrá pagar 37 céntimos menos en su IRPF. En consecuencia, podemos concluir que en este ejemplo, esta rebaja de 500 euros a la desgravación y aportación máxima a los PPI/PPA supondría para esta persona del ejemplo pague 185 € euros más en el IRPF.

A continuación, mostramos un cuadro con una serie de ejemplos que estiman cuál puede llegar a ser la afectación fiscal que potencialmente podría tener dicha rebaja en la ventaja fiscal:

CONCLUSIÓN:

La rebaja en el límite de desgravación y aportación a los Planes de Pensiones individuales va a suponer un nuevo incremento en el pago del IRPF en el año 2023 para los contribuyentes que estuvieran realizando aportaciones a sus Planes en años pasados. Y además supone limitar la utilidad de los PPI / PPA para el ahorro para la jubilación, dado que los capitales acumulados estimados que se podrían obtener a la jubilación con este límite de aportación anual de 1.500 € no son suficientes para obtener una cuantía de renta mensual de importe significativo en la mayoría de los casos, si bien depende de la edad a la que se comience y de la rentabilidad obtenida: