Los Planes de Pensiones serán líquidos a partir de 2025 con antigüedad > 10 años. Bajará la comisión máxima de los Planes de Pensiones: tanto la de gestión (como media del 1,50% al 1,25%) como la de Depósito (del 0,50% al 0,25%).

Son las dos medidas estrellas del ejecutivo para intentar captar más ahorro para la jubilación a través de los Planes de Pensiones. Sin embargo, como veremos más adelante, casi la mitad del patrimonio de Planes de Pensiones individuales en España no verá rebajada su comisión de gestión. Y además la rebaja no será tan pronunciada.

Poco ahorro para la jubilación y menos, entre los jóvenes

Los Planes de Pensiones siguen sin enamorar a los jóvenes. El Plan de Pensiones es el principal instrumento de ahorro para complementar la pensión de jubilación pública. Así lo indican los números: Entre quienes preparan su jubilación, seis de cada diez ahorra en planes de pensiones (individuales); seguido de los depósitos (tres de cada diez). De ahí la última reforma propuesta por el ejecutivo.

Según las últimas estadísticas, a pesar de que en España un 80% de la población tiene preocupación alta por el futuro de las pensiones públicas, sin embargo menos de un tercio (28%) de los españoles que han comenzado a ahorrar para la jubilación. Pero de estas aportaciones la mayoría provienen en su mayoría de asalariados en edad madura (a partir de 40 años), mientras que son pocas las que provienen de la generación denominada “millennials” (las personas nacidas entre 1980 y 2000), a pesar de que son éstos los que tienen un panorama más incierto debido a lo lejana que tienen la jubilación.

En todos los países de Europa existen factores que dificultan el sostenimiento del sistema público de pensiones: la baja natalidad, el aumento de la longevidad, la incorporación cada vez más tarde al mercado laboral, las altas tasas de desempleo y la moderación de los salarios. Todos estos factores disminuyen la recaudación de cotizaciones de los trabajadores, que es de lo que se nutre dicho sistema. Por ello la mayoría de los gobiernos europeos, incluidos el español, tratan desde hace años de impulsar el ahorro complementario para la jubilación, e intentan hacer más atractivos los Planes de Pensiones. Pero ya no es suficiente el principal atractivo para este ahorro, que es la rebaja fiscal por aportación en los Planes de Pensiones (después ampliada a los Planes de Previsión Asegurados, PPA).

Incrementar el atractivo de los planes flexibilizando las condiciones de cobro y bajando comisiones

Por ello en sucesivas reformas los gobiernos han venido mejorando las dos principales razones esgrimidas por los españoles (y especialmente los jóvenes) para no invertir en Planes de Pensiones: las condiciones de liquidez y sus comisiones.

- En cuanto a la liquidez, se han ido flexibilizando paulatinamente las condiciones de cobro del Plan. A las ya conocidas contingencias de jubilación e incapacidad (y por supuesto fallecimiento) se fueron introduciendo otras causas de cobro para cubrir situaciones de vulnerabilidad por la crisis: Primero introdujeron los “supuestos excepcionales” (como fueron el desempleo o la enfermedad grave), para luego introducir de forma temporal el cobro para evitar el desahucio de la vivienda habitual. Por último añadieron la dependencia. La última medida para flexibilizar el cobro de los Planes de Pensiones vino con la reforma del año 2015, en la que se introdujo la novedad de permitir el cobro de los Planes a partir de 10 años de antigüedad a contar desde el año 2015 (esto es, a partir del año 2025). Sin embargo, faltó su desarrollo reglamentario, por lo que quedó la incógnita de cuáles iban a ser los límites y condiciones para ejercer dicho cobro: se hablaba de una liquidez limitada únicamente a aquella parte del patrimonio del plan (esto es, los derechos consolidados) que correspondieran a aportaciones con antigüedad mayor a 10 años.

- En cuanto a las comisiones máximas, en 2014 el gobierno rebajó un 25% la comisión de gestión de los planes (del 2% al 1,50%) y la comisión de depósito a la mitad (del 0,50% al 0,25%).

Última modificación: liquidez ilimitada desde 2025 con 10 años de antigüedad y bajada de comisiones

Ahora el gobierno, a través de su Ministerio de Economía y Hacienda publicó ayer lunes 13 de noviembre un proyecto de real decreto que reformará el actual Reglamento de Fondos y Planes de Pensiones en el que intenta incrementar aún más el atractivo de los Planes. Básicamente vuelve a incidir en estas dos medidas: liquidez y comisiones. Su finalidad es la misma: disminuir los dos principales obstáculos que los españoles achacan para invertir en planes de pensiones:

- Liquidez: se concreta que la liquidez a partir de la antigüedad del Plan de 10 años a contar desde el año 2015 será total, esto es, sin límite. Tanto para planes de pensiones individuales como de empleo (en este caso, deberá especificarlo así en lo firmado entre trabajadores y empresa). La patronal indica que a partir del año 2025 se producirá una bajada significativa en el patrimonio gestionado por los Planes de Pensiones.Ojo que con esta medida el nuevo reglamento abre la puerta a que el Plan de Pensiones pueda ser embargable a partir de los 10 años de antigüedad.

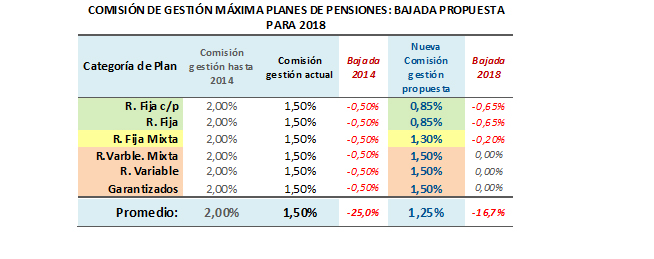

- Comisiones: Se vuelve a bajar la comisión máxima de los Planes de Pensiones, tanto la comisión de gestión (baja de media un 16,7%) como la de depósito (baja un 20% en todos los casos):

- La comisión de depósito máxima baja del 0,25% al 0,20%.

- En cuanto a la comisión de gestión máxima en esta ocasión, a diferencia de la anterior, su rebaja no es igual para todos los planes, sino que lo hace en función de su política de inversión. De esta forma, aunque es cierto que la bajada media del 16,7% permite pasar del 1,50% a una comisión de gestión máxima del 1,25% como media, sin embargo en los Planes de Renta Fija esta bajada es superior (la comisión queda en 0,85%), en los de Renta fija mixta queda en el 1,30%, y en los Planes con mayoría de Renta Variable y en los garantizados no baja.

Esto supone que doce de los veinte planes de pensiones con más partícipes tendrán que bajar sus comisiones.

¿Realmente queda la comisión de gestión máxima en el 1,25% como media?

Hemos visto que la bajada de la comisión máxima de gestión es, como media, del 1,50% al 1,25%: un 16,7% menos. Sin embargo se rebaja únicamente en aquellos planes con mayoría en renta fija, pero no así aquellos con mayoría de renta variable ni tampoco los garantizados, que siguen al 1,50% de comisión máxima.

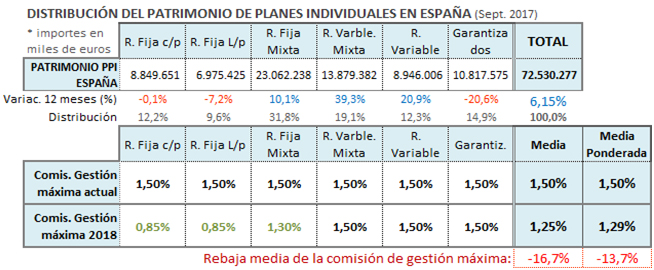

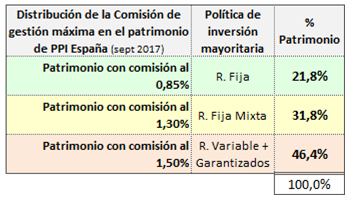

Sin embargo, si tenemos en cuenta cómo se encuentra distribuido el patrimonio de planes de pensiones en nuestro país, según datos de INVERCO a septiembre de 2017, la bajada real de la comisión de gestión será realmente menor que la estimada por el ejecutivo. Esto es así porque casi la mitad del patrimonio de Planes de Pensiones individuales no se verá afectado por la rebaja en la comisión de gestión: un 46% del patrimonio se encuentra distribuido entre Planes con mayoría en renta variable y Planes garantizados, y el 54% en Planes de Pensiones individuales con mayoría en Renta Fija. Por tanto es más exacto calcular la media ponderada por la distribución real del patrimonio entre políticas de inversión que utilizar la media simple. De esta manera llegamos a la conclusión de que la bajada media en la comisión de gestión máxima no es del 16,7%, sino tan sólo del 13,7%. Por este motivo en la práctica la media de la comisión de gestión máxima en Planes de Pensiones individuales no quedaría en el 1,25% sino que rozaría el 1,30%:

¿Supondrá esta medida un incremento en el ahorro de los españoles para preparar su jubilación futura, o por el contrario el patrimonio de los planes se verá mermado significativamente por un cobro masivo a partir de 2025? El tiempo lo dirá. En todo caso, parece que para afrontar los retos del futuro al que se enfrenta nuestro sistema público de pensiones será necesario seguir trabajando, utilizando toda la imaginación posible para que la mentalidad previsora de nuestro país vaya fortaleciéndose y expandiéndose, en la comprensión de que preparar unos ingresos futuros decentes con los que pasar más de un tercio de nuestra vida que supondrá la jubilación no se puede dejar exclusivamente en manos del Estado.