Estamos en un tiempo en el que un reciente estudio ha constatado que la principal preocupación financiera de los españoles es tener suficiente dinero para disfrutar de la jubilación. Y es que las noticias que nos llegan sobre el sistema público de pensiones y su sostenibilidad futura cada vez son más frecuentes.

No solo la cuantía que se ha conseguido ahorrar, sino también el hecho de acertar en la estrategia de ahorro para la jubilación, son dos puntos que pueden marcar la diferencia para poder mantener nuestro futuro nivel de vida una vez jubilados.

El objeto de este estudio es analizar si la opción de Planes de Pensiones “CICLO DE VIDA” es una estrategia acertada para el ahorro para la jubilación frente a la opción de Planes de Pensiones tradicionales.

¿Qué llamamos Planes de Pensiones tradicionales?

Nos referimos a la clasificación clásica de los Planes de Pensiones según su política de inversión, que marca cómo deben invertir. Así nos encontramos con 5 categorías de Planes, según el porcentaje de su inversión que se centre en Renta Fija (títulos de deuda de gobiernos y empresas) o renta variable (bolsa):

- Renta Fija a corto plazo: è renta fija, con duración media de la cartera < 1 año.

- Renta fija a largo plazo: è renta fija, con duración media de la cartera > 1 año.

- Renta fija mixta: è Peso de los activos de la cartera en R. Variable < 30%

- Renta variable mixta: è Peso de los activos de la cartera en R. Variable entre el 30% y el 75%

- Renta variable: è Peso de los activos de la cartera en R. Variable > 75%

De tal forma que un partícipe que contrate uno de estos Planes, por ejemplo de Renta Variable, va a tener su dinero invertido en bolsa prácticamente en su totalidad, y nada en Renta Fija. Y si no cambia de Plan, se mantendrá dicha inversión hasta su jubilación.

¿Qué son los Planes “Ciclo de Vida”?

La filosofía de los Planes “Ciclo de Vida” es ir guiando la inversión de los partícipes, modificándola gradualmente hacia una opción más conservadora conforme pasa el tiempo y se acerca su horizonte de jubilación. Para ello es necesario lógicamente que los partícipes integrados en un determinado Plan Ciclo de Vida tengan una fecha de jubilación más o menos similar dentro de un determinado rango de años. Es por esto que aquellas entidades que comercializan Planes Ciclo de Vida normalmente tienen una gama de varios Planes Ciclo de Vida, para poder adaptarse a las diferentes edades de sus partícipes. Agrupándolos por horquillas de jubilación similares.

Nuestro Grupo Cooperativo Cajamar lanzó a comercialización los 3 planes de pensiones de su gama “Ciclo de Vida”: CAJAMAR GESTIÓN FUTURO 2050, CAJAMAR GESTIÓN FUTURO 2040 y CAJAMAR GESTIÓN FUTURO 2030. El número indicado al final de cada uno de estos 3 nombres comerciales (2050, 2040 y 2030) representa el año aproximado de jubilación, de forma por ejemplo que los partícipes del plan GESTIÓN FUTURO 2050 serán aquellos con una edad tal que su horizonte de jubilación sea aproximadamente similar, dentro de una horquilla de años que ronda ese año 2050

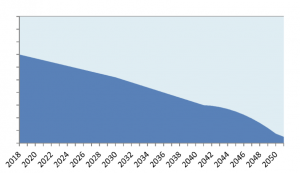

De esta forma, conforme los partícipes integrados en dichos fondos de pensiones “GESTIÓN FUTURO” van acercándose a su fecha de jubilación objetivo, se va bajando gradualmente el peso de la renta variable de la cartera de inversión a favor de la renta fija. Mostramos a continuación un diagrama que muestra gráficamente esta evolución de la política de inversión a lo largo de los años de nuestro Plan GESTIÓN FUTURO 2050:

Comparar dos opciones de ahorro para la jubilación: distribución inversión dinámica vs estática

Las dos tipologías de Planes (Planes tradicionales vs Planes Ciclo de Vida) se pueden corresponder, aunque no necesariamente, con dos formas de ahorrar, que explicamos a continuación:

- Distribución de mi inversión estática:

Elijo (o incluso me eligen) un determinado Plan de Pensiones con una determinada política de inversión renta fija – renta variable, y no la modifico hasta la jubilación:

Ejemplo: contrato un Plan Mixto Renta fija, con 30% en renta variable, y no lo cambio nunca.

- Distribución de inversión dinámica:

Tengo en cuenta las dos variables que deben influir a la hora de elegir la política de inversión más idónea para ahorrar de cara a mi jubilación:

- mi perfil de riesgo (aversión a la volatilidad del Plan)

- mi edad. (en cuanto que determina cuánto queda hasta mi jubilación)

Y con base en ello elijo como quiero distribuir inicialmente mi inversión y su evolución futura:

- por una parte, la distribución inicial de mi inversión entre renta fija – variable.

Lo cual determinará tanto mi mayor o menor nivel de volatilidad, así como mi mayor o menor potencial de rentabilidad, respectivamente).

- Por otra parte, cómo deberá ir evolucionando dicha distribución en el tiempo.

¿Por qué? Porque de las dos variables determinantes (perfil de riesgo y edad) hay una que puede cambiar con el tiempo (perfil de riesgo al volverme más conservador con la edad, por ejemplo) y otra que queramos o no va a cambiar (la edad).

Forma de llevar a cabo una distribución dinámica en el tiempo:

Si elijo la opción más meditada, que es la opción b) tengo dos formas para llevar a cabo esta distribución de la inversión dinámica en el tiempo de acuerdo a mi perfil de riesgo y edad:

- Distribuyendo mi inversión entre las 5 categorías tradicionales de Planes de Pensiones:

Primero elegir cómo repartir mi ahorro entre Planes: desde el de Renta Fija hasta el de Renta Variable, pasando por los mixtos, para de esta forma obtener de forma global un peso entre renta fija y renta variable de mi inversión. Pero conforme vaya realizando aportaciones periódicas y/o extraordinarias, deberé tener cuidado de no desnivelar ese equilibrio inicial que decidí. Y además conforme pasen los años debo ir acordándome de ir reduciendo el peso de renta variable a favor de la renta fija para ir siendo más conservador, como en principio sería lo lógico.

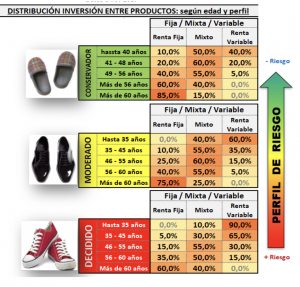

A continuación mostramos 3 ejemplos de una posible distribución de la inversión para 3 perfiles de riesgo diferentes, y su evolución conforme se vayan cumpliendo años:

- Utilizar los Planes “Ciclo de Vida”:

Otra opción más sencilla que la anterior es contratar un Plan Ciclo de Vida para que sea mi Entidad Gestora quien haga todo ese trabajo por mí, en vez de hacerlo yo (siempre que mi Gestora tenga comercializable este tipo de Planes, claro). Con esta opción, como hemos explicado anteriormente, invierto en el plan más adecuado de acuerdo a mi horizonte de jubilación, y el Plan se ocupará de ir nivelando de forma dinámica el peso de renta variable – renta fija con el paso de los años.

El ahorro con una distribución dinámica en el tiempo tiene mayor potencial de rentabilidad que la opción estática

Nos atrevemos a afirmar que es mejor ahorrar con una distribución dinámica de mi inversión en el tiempo de acuerdo a mi perfil inversor y edad, (y preferentemente con un Plan Ciclo de Vida, por las razones anteriormente comentadas) porque a la larga tiene mayor potencial de rentabilidad media en el tiempo que la opción de una distribución estática.

Para esa afirmación nos basamos en el artículo que publicamos hace años en este mismo blog: “Ahorra para la jubilación de forma inteligente (parte 2)” en el que veníamos a demostrar que históricamente se habrían conseguido mejores rentabilidades en el caso de que el ahorro se hubiera repartido de forma dinámica en el tiempo (desde renta fija a corto hasta renta variable pasando por los mixtos, con mayor peso en renta variable cuando se es más joven), en vez de invertir toda mi inversión en un único Plan con una determinada política de inversión.

¿Qué pasaría si actualizáramos las rentabilidades históricas años después de haber realizado dicho estudio? ¿Aguantaría la misma conclusión de que un adecuado reparto de la inversión hubiera reportado mayor rentabilidad? Podemos afirmar que sí, como mostramos a continuación.

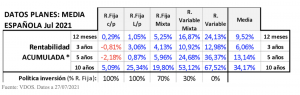

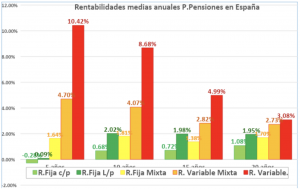

Partimos de las rentabilidades acumuladas de las 5 categorías de Planes de los últimos 10, 5, 3 y 1 años (media española, a fecha 27 de julio 2021. Fuente: VDOS)

Fuente: VDOS. Datos a 27/07/2021

Seguidamente calculamos la rentabilidad acumulada media para los 3 casos de distribución de las carteras de inversión del cuadro de la página anterior: moderado, conservador y decidido. Ponderando los pesos.

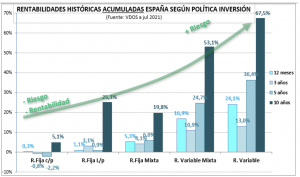

- Qué hubiera pasado si con 35 años hubiera mantenido durante todos los 10 últimos años mi Plan en por ejemplo un Plan de la categoría Renta Fija mixta (70% renta fija): hubiera obtenido una rentabilidad media acumulada de 19,80%

- ¿qué hubiera ocurrido si esa misma persona con 35 años hubiera realizado una distribución de su inversión en función de su nivel de riesgo, y conforme hubieran pasado los años (de 35 a 45 años) hubiera ido moviendo dicha distribución de forma dinámica? Pues con las 3 opciones de distribución propuestas más arriba para conservador, moderado o decidido, habría obtenido en 10 años una rentabilidad acumulada global ponderada según los pesos de la distribución del 38,78%, del 48,72% y de 59,43% respectivamente. En todos los casos superior.

El mismo ejemplo anterior se podría hacer para la opción más agresiva de Renta Variable Mixta, para una persona joven de 25 años: en un único producto hubiese obtenido una rentabilidad media acumulada del 53,12%, mientras que con una distribución dinámica hubiera obtenido una rentabilidad media ponderada acumulada del 44,7%, del 58,4% y del 66,08% para las opciones conservadora, moderada y decidida. La opción estática solo batiría en rentabilidad a la opción conservadora de una distribución dinámica, pero asumiendo mucha más volatilidad.

Por ello en el grupo Cajamar, sabedores de esto, pero conscientes de que es muy difícil que todos los clientes contraten cinco planes diferentes para distribuir su ahorro, y lo vayan variando conforme cumplen años, decidimos lanzar nuestros tres Planes de la gama Ciclo de Vida: para hacerlo nosotros por ellos y así intentar maximizar su rentabilidad. En principio no parece que tenga mucho sentido que un joven tenga toda su inversión en renta fija, y una persona muy próxima a la jubilación lo tenga todo en renta variable.

Anexo: rentabilidades históricas acumuladas y anuales Planes Pensiones España según política inversión:

Fuente: VDOS a 27/07/2021

Fuente: INVERCO a Jun 2021