Si tienes menos de 40 años, tu pensión de jubilación será la mitad de tu salario cuando te jubiles.

Así lo estima el último informe emitido por la Comisión Europea tras analizar cómo puede influir en cada uno de los países de la Unión Europea el envejecimiento demográfico sobre el poder adquisitivo de los pensionistas futuros. Y los más afectados serán los españoles, dado que gozamos de la mejor pensión en relación con nuestro último salario (“tasa de sustitución”).

¿Qué es la «Tasa de Sustitución»?

La denominada “Tasa de Sustitución” es el porcentaje que se estima representará la cuantía de pensión dejubilación sobre el último salario del trabajador:

Tasa sustitución = Pensión jubilación / Último salario

Es decir, si el último salario de un trabajador es de 1.000 € y le queda una pensión de 800 €, la tasa de sustitución sería del 80%, y la des-cobertura (lo que pierde de poder adquisitivo) sería del 20%. Lógicamente este “gap” (la pérdida o des-cobertura a la jubilación) será mayor para aquellos con salarios más elevados y que por tanto coticen por encima de la pensión máxima.

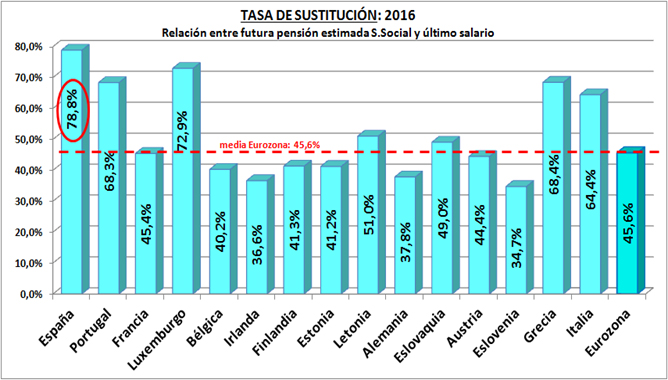

España. Actualmente con la mejor situación

España goza actualmente de la mayor “tasa de sustitución” de Europa. Muy por encima de la media de Europa del 45,6%. Obviamente se trata de la tasa media española, porque individualmente cada trabajador tendrá su respectiva tasa de sustitución y su des-cobertura personalizada según sus condiciones. Esto es una buena noticia, indudablemente. Se puede observar en el siguiente gráfico:

Spain dejará de ser «DIFFERENT»

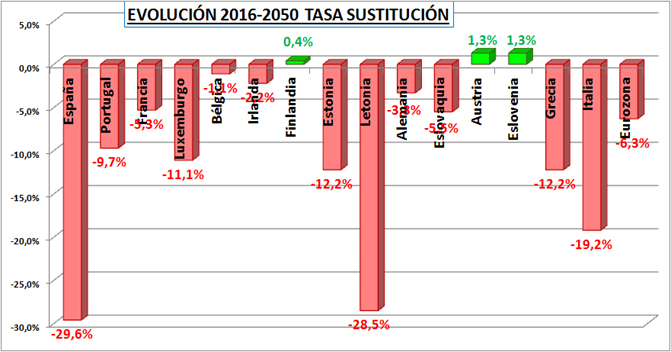

Sin embargo ¿seguiremos disfrutando los próximos años de tal privilegio? El último informe sobre envejecimiento demográfico de la Comisión Europea viene a ensombrecer las expectativas sobre cómo evolucionará esta tasa de sustitución en el futuro, tal y como se muestra en el gráfico siguiente:

¿Qué indica este gráfico? Que en un mundo cada vez más globalizado, la mayoría de los indicadores de los países tenderán hacia la media, y auguran que eso mismo pasará con la tasa de sustitución. Ello significa, como se puede observar en la anterior gráfica, que la caída estimada de la tasa de sustitución será mayor en aquellos países que, como España, disfrutan en la actualidad de una mayor tasa (es decir, que tienen mayores pensiones en relación con el último salario) mientras que la caída será menor en aquellos otros países en los cuales dicha tasa ya está cercana a la media de la Eurozona (el 45,6%). España dejará de ser diferente.

Por tanto si en la actualidad la media de los trabajadores de la Unión Europea se queda con una pensión de jubilación que no llega a ser la mitad de su último salario, lo normal es que a futuro todos los países terminen convergiendo en dicha media. De ahí la afirmación del título de este artículo: “SI TIENES MENOS DE 40 AÑOS TU PENSIÓN DE JUBILACIÓN SERÁ LA MITAD DE TU SALARIO CUANDO TE JUBILES”.

Pero…¿por qué estiman que caerá la Tasa de Sustitución?

1. ENVEJECIMIENTO POBLACIONAL

Por una parte por los malos augurios sobre los ingresos para los sistemas públicos de pensiones que, al basarse en el “sistema de reparto”, deben estar financiados por los salarios de los futuros jóvenes trabajadores, que son los que deberán sostener a los jubilados del mañana. Por ello la evidencia de un envejecimiento demográfico a futuro pesa mucho en esta estimación futura negativa.

En el caso de España tenemos que este envejecimiento es uno de los máximos de Europa (por nuestra baja natalidad, y nuestra alta longevidad). Y además nos encontramos con el hecho de soportar una de las mayores tasas de desempleo de Europa. Ello dificulta la financiación futura de unas pensiones que, como hemos dicho, son las que mayor peso tienen en Europa respecto al último salario.

Algunos datos:

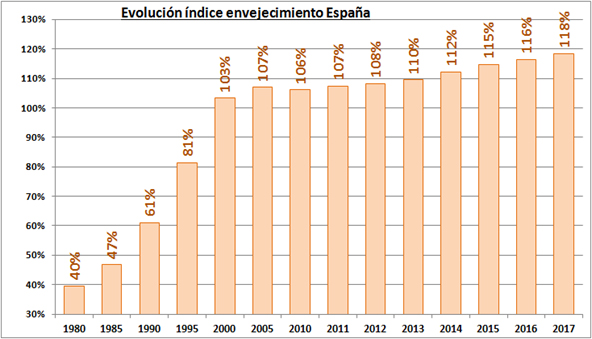

- Llevamos desde el año 2000 hasta hoy con una sociedad “envejecida”, entendida esta como que hay

más mayores de 64 años que menores de 16 años. Es el denominado “índice de envejecimiento”. En

2017 este índice es de 118% (118 mayores de 64 por cada 100 jóvenes menores de 16 años). Se

observa la evolución en la siguiente gráfica:

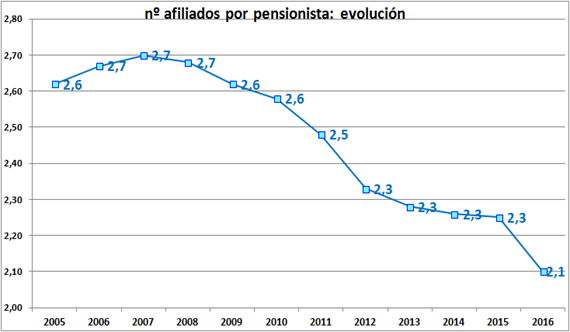

- Nº de pensionistas a cargo de cada afiliado a la seguridad Social: Cada vez es menor el nº de

trabajadores que con su cotización financia el pago de la pensión de los pensionistas. El ratio del 2,1

que muestra el gráfico para 2017 significa que por cada persona inactiva hay 2,1 contribuyentes. Se

estima que en 2030 los mayores de 65 años supondrán el 30% de la población, casi el doble del

actual 18%. Esto afecta a la sostenibilidad del sistema.

2. Factor de revalorización y de sostenibilidad

Pero estimaciones futuras aparte, que siempre son subjetivas, hay un hecho objetivo que indudablemente influye en la rebaja de la futura pensión que ya fue aprobado en la reforma de

pensiones del 2013. Hablamos de Los denominados “factor de revalorización” y del “factor de sostenibilidad”:

- Factor de revalorización:

- Las pensiones ya no tienen por qué incrementar según el IPC (que en su día garantizó el Pacto de

Toledo de 1995), sino en un porcentaje calculado mediante una compleja fórmula (que tiene en

cuenta los ingresos y gastos del sistema y las variaciones anuales en el número de perceptores de

pensiones contributivas). Pero este porcentaje tiene un tope máximo (el IPC + un 0,5%) y un tope

mínimo (0,25%).

Llevamos 5 años aplicando un crecimiento por el mínimo del 0,25%. Los 3 primeros años de

aplicación (2014-2016) no tuvieron efecto sobre el poder adquisitivo de los pensionistas, ya que la

inflación fue menor. Sin embargo dado que la inflación en 2017 fue superior (1,6%) y

previsiblemente en 2018 también lo va a ser (¿2%?), el pensionista está perdiendo poder adquisitivo.

En parte ello está motivando las manifestaciones.

- Las pensiones ya no tienen por qué incrementar según el IPC (que en su día garantizó el Pacto de

- Factor de sostenibilidad:

- Se va a introducir próximamente en el cálculo de la pensión inicial de los nuevos beneficiarios, y

afectará a las pensiones futuras. Este factor se basa en la esperanza de vida que se tenga en el

momento de acceder a la jubilación. Se irá variando anualmente conforme vaya variando dicha

esperanza, que obviamente será cada vez mayor. De esta forma cuanto mayor esperanza de

vida tenga el perceptor de la pensión al inicio del cobro de la misma se disminuirá la cuantía de

esta en un porcentaje porque la va a estar cobrando teóricamente más tiempo.

No tiene tanta importancia a corto como a largo plazo, si bien su cálculo es difícilmente

cuantificable.

- Se va a introducir próximamente en el cálculo de la pensión inicial de los nuevos beneficiarios, y

Quizá se ralentice esta caída

Pero ojo que puede que esta visión tan pesimista no se cumpla del todo, dado que partía de la hipótesis de que esta reforma de las pensiones comenzaría a aplicar el “factor de sostenibilidad” a partir del año 2019. Sin embargo el pacto de los presupuestos que el Gobierno a alcanzado con el PNV incluye retrasar esta medida hasta el año 2023.

Este retraso tiene un lado positivo: ralentizara la bajada de la pensión pública en los próximos años. Pero también tiene un lado negativo: si sigue la tendencia, el al parecer necesario reajuste en el sistema público de pensiones se deberá hacer en menor tiempo y de forma más agresiva para las generaciones venideras.

Para paralizar la tendencia, se plantea una nueva reunión del Paco de Toledo para abordar posibles soluciones, si bien el Gobierno ha anunciado que no se plantea crear por ahora ningún otro impuesto para financiar las pensiones. Más bien opta por la vía de que las pensiones “no contributivas” no se financien a través de la Seguridad Social.

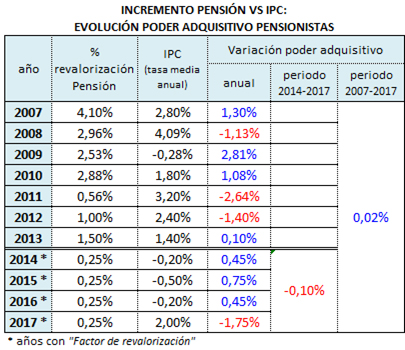

Poder adquisitivo de los pensionistas en los últimos años

¿Cómo ha evolucionado? En el año 2017 perdieron poder adquisitivo. Si tenemos en consideración el periodo 2014-2017 también perdieron un 0,10%. En los últimos 10 años lo han mantenido (+ 0,02%).

CONCLUSIÓN

Insistimos en dos ideas:

Por una parte, está claro que los poderes públicos deben velar por el sostenimiento de un sistema público que asegure unas pensiones adecuadas y debidamente actualizadas para la tercera edad, como un derecho amparado por nuestra Constitución. Requerirá un consenso y una visión a largo plazo no marcada por intereses electoralistas.

Y por otra parte es cierto que las estimaciones a futuro son eso: estimaciones. A veces no se cumplen, sea para bien…. o para mal. Puede que cambie la tendencia. Pero hemos de informarnos de por dónde apuntan los vientos y no mirar a otro lado.

En conclusión, entendemos que es bueno difundir esta información con el fin de incrementar los elementos de juicio en un debate que está cada vez más en la calle. Sin embargo no debe ser utilizado como un argumento para que se PREOCUPE, pero sí para que comience a OCUPARSE de pensar por un momento cuáles son los ingresos futuros que desearía cobrar durante un periodo que, con suerte, supondrá un tercio de su vida, y con base en ello hacer números, sin desconfiar en los poderes públicos, pero no por ello caer en una confianza ciega que aliene cualquier esfuerzo actual de ahorro con el que complementar unos ingresos futuros.

Nosotros te ayudamos con los números en www.tuplanperfecto.es

Fuente: INE y Seguridad Social