Los Planes de Pensiones ayudan en la disciplina de ahorro a largo plazo

Todo ahorro, por definición, exige sacrificio del consumo inmediato para diferir beneficios futuros. Pero cuando hablamos del ahorro para la jubilación, exige sobre todo mucha fuerza de voluntad para no tocar esos ahorros a muy largo plazo, pase lo que pase. Es la única forma de encontrarnos algo cuando nos jubilemos.

Antes el instrumento que apoyaba esa fuerza de voluntad eran los Planes de Pensiones, dado que eran ilíquidos, esto es, no se podían cobrar salvo en los supuestos contemplados en la normativa legal. Pero ya no: con la última reforma legal en febrero de este año se aprobó que los Planes de Pensiones serían líquidos a partir de los 10 años de antigüedad a partir del año 2025, sin necesidad de que se encuentre en una situación excepcional, ya sea desempleo o enfermedad grave, como se exige actualmente. A pesar de ello se mantiene, al menos por ahora, la ventaja fiscal de ahorrarse en la próxima declaración un porcentaje de la cuantía aportada a los planes de pensiones, PPA y otros instrumentos de previsión social (8.000 euros de aportación anual como máximo), porcentaje que coincide con el tipo marginal del cliente en su IRPF para sus rendimientos del trabajo y actividades profesionales. Ejemplo: ¿su tipo de gravamen marginal es del 36%? Entonces por cada 1.000 euros que aporte al plan se ahorra 360 euros en su próxima declaración del IRPF. Eso sí: tendrá que devolverlos cuando lo cobre a su jubilación: es un diferimiento de impuestos, pero bendito diferimiento.

Pero, ¿Cómo elegir correctamente el Plan de Pensiones?

La respuesta es sencilla: el que me vaya a dar mayor rentabilidad. Pero claro, el problema es que nadie tiene una bola de cristal para saberlo. ¿Cómo podemos orientarnos? Damos nuestra opinión: Aunque es cierto que rentabilidades históricas no garantizan rentabilidades futuras, también es cierto que un plan que demuestre haber estado siempre de los primeros en sus rentabilidades a largo plazo está demostrando un buen equipo gestor a lo largo del tiempo. Para ello existen rankings de rentabilidad para comparar rentabilidades a diferentes plazos de los Planes de Pensiones. Uno de estos Ranking es el de INVERCO. Pero no se pueden comparar churras con merinas: por ello existen 6 tipos de ranking para los Planes de Pensiones individuales, para los 6 tipos diferentes de Planes que existen: Planes de renta fija a corto plazo (monetarios), de renta fija a largo, mixtos de renta fija, mixtos de renta variable, de renta variable y los “garantizados” (con una garantía externa de rentabilidad).

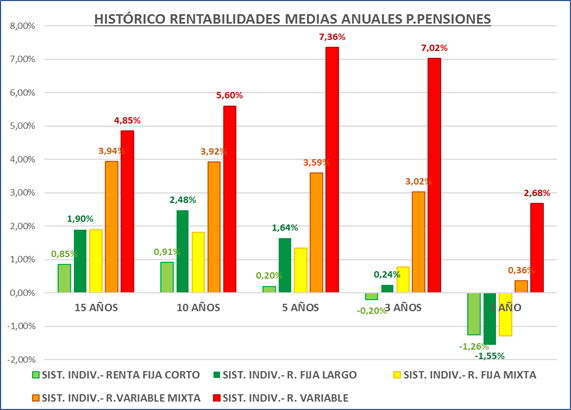

¿Cuáles de estos 6 tipos tienen mayor potencial de rentabilidad? Los que tienen mayor porcentaje de renta variable, como se ve en el siguiente gráfico:

Fuente: INVERCO a 30/09/2018

¿Es lo mismo riesgo que volatilidad?

Pero sin embargo, la renta variable es para personas que sean capaces de soportar “sustos”. Por sustos nos referimos a subidas y bajadas relativamente bruscas en su rentabilidad. ¿Tienen más riesgo los de renta variable que los de renta fija? Hace poco en una conferencia a la que asistí alguien matizó con gran acierto la diferencia entre riesgo y volatilidad. La volatilidad es cuánto es capaz de variar la rentabilidad de un Plan. El riesgo en cambio podría ser definido como la posibilidad de perder la inversión inicialmente aportada.

Teniendo en cuenta dicha definición, ¿podemos decir que la renta variable tiene más riesgo que la renta Fija? Nos atrevemos a decir que no: puede tener, y de hecho la tiene, más volatilidad, pero no más riesgo: la enorme diversificación que legalmente tienen que respetar los Fondos de Pensiones a la hora de invertir, hace muy improbable grandes pérdidas por “default” (caídas de empresas cotizando en bolsa). Y de hecho, a largo plazo los Planes de Renta Variable suelen dar más rentabilidad que los Planes de Renta Fija. Pero el precio es tener que sufrir por el camino grandes variaciones por la mayor volatilidad de aquéllos frente a éstos.

Planes“GESTIÓN FUTURO”: Nuestros Planes Ciclo de Vida

Lo ideal, por tanto, sería que cuando se tenga un horizonte temporal de inversión muy largo (en planes es sinónimo a decir cuando aún se es suficientemente joven) la inversión se centre más en renta variable que en renta fija. Pero ir equilibrando este porcentaje cada vez más hacia la renta fija conforme se acerca la fecha de jubilación. Sin embargo, esto no lo hace el común de los mortales. Por ello algunas entidades lanzaron los denominados Planes “Ciclo de Vida”, que son aquellos que de forma predeterminada fijan en su política de inversión que irán adaptando su política de inversión conforme pase el tiempo y se vaya acercando la fecha de jubilación. Es decir, comienzan con un porcentaje mayoritario en renta variable para ir poco a poco incrementando su peso en renta fija.

Con esta intención de ir guiando la inversión de los partícipes de Planes conforme pasa el tiempo nuestra Entidad ha lanzado recientemente 3 planes de pensiones “Ciclo de Vida”: CAJAMAR GESTIÓN FUTURO 2050, CAJAMAR GESTIÓN FUTURO 2040 y CAJAMAR GESTIÓN FUTURO 2030, en función de que el horizonte de jubilación de los clientes se aproximen al año indicado en cada uno de los tres nombres comerciales.

Por ejemplo, el CAJAMAR GESTIÓN FUTURO 2050 comienza con un 70% en renta variable, para ir modificando de forma gradual aproximadamente cada 10 años el peso en renta fija y renta variable, para terminar finalmente sobre el año 2050 en solo un 5% de renta variable.

¿Es mejor opción? Hace unos meses publicábamos el artículo “Ahorra para la jubilación de forma inteligente (parte 2)” en el que veníamos a demostrar que se históricamente se habrían conseguido mejores rentabilidades en el caso de que el ahorro se hubiera repartido entre los 5 tipos de Planes de Pensiones disponibles (desde renta fija a corto hasta renta variable pasando por los mixtos, con mayor peso en renta variable cuando se es más joven), en vez de invertirlo todo en uno solo de estos 5 tipos de Planes de Pensiones. Basándonos en esto recomendábamos una determinada distribución del ahorro entre estos 5 tipos de Planes de Pensiones para maximizar rentabilidad.

Pues bien, sabedores de esto, pero conscientes de que es muy difícil que todos los clientes contraten cinco planes diferentes para distribuir su ahorro, y lo vayan variando conforme cumplen años, decidimos lanzar nuestros tres nuevos Planes: para hacerlo nosotros por ellos y así intentar maximizar su rentabilidad. En principio no parece que tenga mucho sentido que un joven tenga toda su inversión en renta fija, y una persona muy próxima a la jubilación lo tenga todo en renta variable.

Animamos por tanto a conocer esta nueva opción de ahorro a largo plazo en nuestros Planes ciclo de vida “GESTIÓN FUTURO”, convencidos de que el tiempo nos dará la razón.