Por fin llega la bajada de tipos. Tal y como era previsible, el Banco Central Europeo (en adelante BCE) ha bajado 0,25 puntos, para dejar el tipo de referencia en el 4,25%. Este es el tipo de interés de las operaciones principales de financiación, es decir el que los bancos pagan para obtener financiación a una semana del BCE. Para ello, deben aportar garantías que aseguren la devolución de los fondos recibidos.

Indudablemente, esta información es algo que se debe comentar porque es la primera vez en los últimos 8 años que se recorta el precio del dinero. Y, claramente, esto tiene una serie de repercusiones que se pueden analizar.

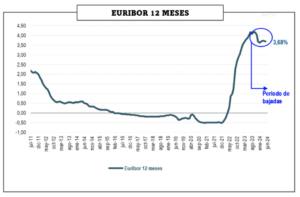

En verano de 2022 el BCE inició una nueva etapa, con constantes subidas de tipos (desde el 0%, en el que habían permanecido durante unos 6 años), para tratar de frenar la inflación. La última subida se produjo en septiembre de 2023.

Desde entonces, permanecía en el 4,5%, mientras que la facilidad marginal de crédito, que es el tipo aplicable al préstamo que permite a las entidades de contrapartida de crédito obtener crédito del BCE y que deberá ser devuelto en un plazo de un día, siempre que dispongan de activos de garantía suficientes, estaba en el 4,75% y la facilidad de depósito en el 4%. Con la reciente bajada, todas estas referencias descienden un cuarto de punto porcentual.

El Euribor ya descontaba la bajada

El mercado monetario lleva ya siete meses seguidos descontando esta bajada. Concretamente desde noviembre de 2023, como pone de manifiesto el descenso de casi medio punto porcentual experimentado por el Euribor 12 meses en ese periodo de tiempo, hasta el 3,68% del mes de mayo.

Tendrá efectos beneficiosos para la economía

La bajada de tipos contribuirá al crecimiento económico de la zona euro, ya que:

- Aumentará la renta disponible de las familias con hipotecas, siempre y cuando, en la época de subidas de tipos, no la hubieran cambiado a tipo fijo.

- Contribuirá a la reducción de los costes financieros del tejido empresarial, lo que supondrá un claro revulsivo para el consumo y la inversión.

- Todo ello, a la larga, se acabará traduciendo en una disminución del desempleo y un mayor crecimiento económico.

En cualquier caso, esta bajada por sí sola no se prevé tenga un efecto muy notable, aunque esperamos que en los próximos meses el BCE baje nuevamente los tipos en un par de ocasiones más con el fin de intentar seguir controlando la inflación en la zona del euro. De esta forma, el tipo de referencia podría llegar a situarse en el 3,75% a final del año 2024.

Lógicamente estas nuevas bajadas previstas se trasladarán al mercado, continuando el Euribor su actual senda descendente. Así, podría acabar el año en el 3%, que al fin y al cabo es lo que afecta a los titulares de hipotecas a tipo variable.

¿Cómo afectará a nuestros bolsillos esta bajada?

No debemos pasar por alto que esta bajada de tipos afecta al inversor, que verá disminuir la cuota de su hipoteca, de aquí a unos meses, por los menores intereses que tendrá que pagar. Pero también afectará al ahorrador, que percibirá un menor rendimiento por sus ahorros.

En cualquier caso, la disminución de tipos propicia el aumento de la masa monetaria en circulación, lo que contribuirá al aumento del crédito. Si pensamos en el ciudadano de a pie, de momento esta bajada no la va a notar en su hipoteca, ya que no será hasta finales de este año, cuando el descenso del Euribor se traduzca en un menor tipo de revisión.

En el caso de los depósitos, el tipo de referencia es el de la facilidad de depósito. A pesar de la subida registrada en los últimos tiempos, los bancos no terminaron de trasladar dicha subida a la remuneración que ofrecían por sus depósitos a plazo. No obstante, ahora es muy probable que los bancos comiencen a recortar los tipos de sus depósitos. Aunque esto más bien dependerá de la estrategia comercial seguida por cada entidad.