Los autónomos suelen quedar con menor pensión pública que los trabajadores por cuenta ajena

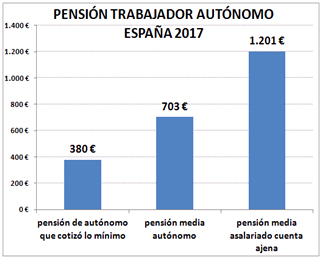

La pensión media de un trabajador autónomo es de media un 40% inferior que la cobrada por un trabajador del régimen general (datos públicos de la Seguridad Social).

En concreto, la cifra mensual que recibieron, de media, los trabajadores autónomos jubilados fue de 703,4 euros, casi 500 euros mensuales menos que aquellos que durante su vida laboral pertenecieron al régimen general de la Seguridad Social.

Una diferencia demasiado grande que nos hace preguntarnos: ¿qué causas impiden a este tipo de trabajadores acceder a una prestación adecuada al finalizar su carrera profesional?

Sistema público de la Seguridad Social: obligación de aportar

En nuestro país, a diferencia de muchos de los países anglosajones, todos los trabajadores tienen la obligación de cotizar al sistema público de la Seguridad Social para su sostenimiento. Como sabemos es un sistema de “reparto”, donde los trabajadores pagan las pensiones de los jubilados, mientras que sus futuras pensiones deberán ser pagadas por los niños de hoy, que serán los trabajadores del mañana. Es lo que se denomina “solidaridad inter-generacional”.

Reforma de las pensiones 2013: impacto en el Autónomo

Tras la entrada en vigor del nuevo sistema de cálculo de las pensiones en 2013, las condiciones de jubilación del autónomo se calculan en base a las mismas normas genéricas que afectan a todos los trabajadores, las cuales se vieron sustancialmente afectadas por las novedades introducidas por el Acuerdo Social y Económico para el crecimiento, el empleo y la garantía de las pensiones suscrito por gobierno y los sindicatos con el objetivo de asegurar la sostenibilidad del sistema de pensiones y adaptarlo a la evolución demográfica de la población española.

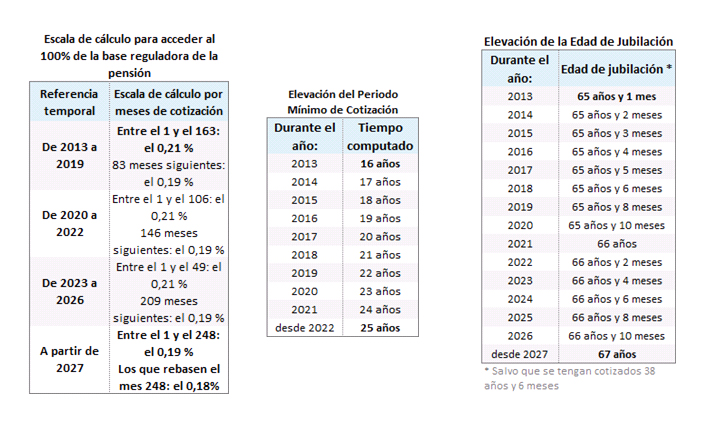

- Edad de jubilación: La reforma introduce el concepto “carrera laboral completa ante la Seguridad Social” para los trabajadores que hayan cotizado 38 años y seis meses. La edad de jubilación de los trabajadores que acumulen la carrera laboral completa será a partir de los 65 años. Para el resto dicha edad se fija en 67 años. Ello supone para la mayoría de los trabajadores ampliar la edad de jubilación desde los 65 años actuales hasta los 67 años en 2027. Para ello se irá incrementando de manera progresiva un mes por año hasta 2018 y dos meses por año a partir de entonces, como se muestra en la tabla adjunta.

- Periodo mínimo de cotización: También el periodo mínimo de cotización para tener derecho a una

pensión se amplía progresivamente desde 2013 hasta 2022 desde los 15 años hasta los 25 años según

se muestra en la tabla adjunta. - Cuantía de la pensión: A pesar de no ser un sistema de capitalización individual (esto es, las cuantías

pagadas no se destinan a engrosar los ahorros del trabajador, sino a pagar las pensiones), sin embargo

la cuantía y el número de años cotizados a la Seguridad Social determinará la cuantía de pensión

futura que te quedará.

Las condiciones que determinan que porcentaje de la pensión tienes derecho han cambiado. La escala

en base a la que se efectuará el cálculo evoluciona desde el 50% de la base reguladora a los 15 años

hasta el 100% de la base reguladora a los 37 años. Tiene una estructura regular y proporcional que se

recoge en la tabla adjunta.

¿Cómo influye estas reformas de las pensiones para los autónomos?

o para conseguir la pensión máxima: deben incrementar a partir de los 42 años sus cuotas a la seguridad social hasta unos 500 ó 600 euros. Además deberán cotizar ininterrumpidamente desde los 30 años o Para conseguir una pensión media: deben incrementar su base de cotización antes de los 47 años conforme a las bases y tipos de cotización vigentes en 2017, de manera que a partir de los 48 años, la

cuota mensual de autónomos ascendiese al menos a entre 500 y 600 euros, dependiendo de si optan o están obligados a cotizar por cese de actividad y/o accidentes de trabajo y enfermedades profesionales

La libertad de los autónomos en su cotización. Cara y cruz

Sin embargo hay una diferencia entre los trabajadores por cuenta ajena y los autónomos, y es que éstos últimos, a diferencia de los primeros, tienen libertad para elegir la cuantía con la que quieren contribuir a la Seguridad Social. De esta forma, mientras que los trabajadores por cuenta ajena ven detraída en su nómina la cuantía automáticamente (cuantía que está en función de su nivel de ingresos), por el contrario los trabajadores autónomos tienen libertad para elegir la cuantía de cotización entre una base mínima de 884,40 euros y una máxima de 3.606 euros.

Esta libertad en principio es una ventaja frente a los trabajadores por cuenta ajena, dado que permite al autónomo decidir qué parte de su ahorro para la jubilación la quiere destinar para ir dotando su pensión pública futura, y qué parte la puede ir ahorrando de forma privada, diseñando de esta forma su protección social.

Sin embargo también tiene su riesgo: si no se tiene una clara mentalidad previsora, puede hacer que el autónomo se descuide y no dote recursos para preparar correctamente su jubilación. Desgraciadamente en la mayoría de casos ocurre esto último, ya que según datos de la Seguridad Social un 86,3% de los trabajadores dados de alta en el RETA (Reglamento General de Trabajadores Autónomos) como persona física cotiza tan sólo por la base mínima, lo que supone un pago de 264 euros, y en consecuencia una pensión insuficiente a la jubilación.

Según la Federación Nacional de Trabajadores Autónomos, muchas veces se da la paradoja de que el empresario cotiza más por sus propios trabajadores que por sí mismo.

Sistema de ahorro privado complementario

Es conveniente pues es ir consolidando un sistema de ahorro privado complementario, eligiendo los diferentes instrumentos de ahorro que existen en el mercado. Enumeramos a continuación algunos, haciendo mención a sus ventajas e inconvenientes sobre lo que suele ser lo más valorado en el colectivo de autónomos: la libertad.

- Planes de Pensiones y PPA (Planes de Previsión Asegurados): ambos tienen libertad de aportación (en cuantía, y en suspensión o reactivación de aportaciones periódicas), salvo por el máximo de 8.000 €/año. También cuentan con la libertad de traspasar de unos a otros sin peaje fiscal. Además cuentan con ventajas fiscales al aportar (dado que la cuantía aportada rebaja la Base Imponible del trabajo en el IRPF hasta 8.000 euros, con el máximo del 30% de los rendimientos netos del trabajo). La diferencia entre ambos instrumentos es que los PPA garantizan capital y rentabilidad mínima. Pero sin embargo la libertad se ve limitada a la hora de poder cobrarlos, dado que hay que esperar hasta alguna de las contingencias o supuestos señalados. Sin embargo recientemente se abrió la posibilidad de cobrar aquellas aquellas aportaciones con más de 10 años de antigüedad a computar desde 2015 (esto es, líquidos parcialmente a partir de 2025) ¿Quieres conocer qué ahorro fiscal tendrás en 2018 por la aportación a tu Plan de Pensiones / PPA?:

consulta nuestro simulador de ahorro fiscal en nuestra web www.tuplanperfecto.es, donde también podrás consultar las condiciones de nuestra campaña promocional de fin de año. - Los Fondos de Inversión: cuentan con las mismas libertades que los planes (aportación y traspaso), pero además también de cobro. Sin embargo no cuentan con ventaja fiscal. Suelen tener menos comisiones de gestión que los Planes.

- Los PIAS (Planes individuales de ahorro Sistemático) y los SIALP (Seguros Individuales de Ahorro a Largo Plazo): Son figuras de ahorro periódico, en forma de seguro (esto es, con capital y rentabilidad garantizadas en todos los casos si es un SIALP, y en la inmensa mayoría si es un PIAS) que otorgan una ventaja fiscal, pero ésta no se obtiene al hacer la aportación, como los Planes y PPA, sino en el

momento de cobro al vencimiento o rescate, y consiste en que los rendimientos generados, que tributan en el IRPF como rendimientos de capital mobiliario, quedan exentos de tributación, siempre y cuando se haya respetado el plazo de 5 años mínimo, y en el caso del PIAS que además se cobre en forma de renta vitalicia (renta que, por cierto, también cuenta con un buen tratamiento fiscal)

Lo ideal es ir ajustando la cuantía de ahorro para la jubilación en función de la situación laboral. Cabe destacar que –dentro de los límites máximos establecidos- el importe aportado es totalmente flexible y un autónomo puede establecer la cantidad que mejor le convenga en función de su situación laboral. Lo ideal es empezar cuanto antes con pequeñas aportaciones periódicas de 40 o 80 euros mensuales, y realizar aportaciones extraordinarias cuando el autónomo se encuentre en una situación laboral cómoda, o reducirlo incluso suspender las aportaciones periódicas si está atravesando un momento complicado.

¿Quieres conocer qué capital estimado podrías tener a la jubilación en función de la cuantía periódica de ahorro?: consulta nuestro simulador de capital final estimado según aportación en nuestra web www.tuplanperfecto.es .

Si por el contrario tienes claro qué cuantía de pensión complementaria te gustaría que te pagara tu plan de pensiones, te decimos qué cuantía deberías comenzar a aportar desde ya para poder conseguirla en nuestro simulador de cuantía necesaria para conseguir la pensión deseada.

Además te financiamos de forma gratuita (0% TAE) la aportación extraordinaria a tu Plan de Pensiones, para hacerte más fácil maximizar sus ventajas fiscales. Haz tu simulación aquí.

Nueva ley de autónomos: Cómo ayuda en la planificación de su jubilación

La nueva ley de autónomos aprobada por el ejecutivo lanza algunas medidas interesantes para la planificación de la jubilación del autónomo, aunque las pensiones de los trabajadores autónomos siguen sin equipararse a las de los asalariados. Resaltamos algunas a continuación:

- Los autónomos deberían poder cambiar de base de cotización hasta en cuatro ocasiones, en

lugar de las dos actuales. Esto parece que se encuentra cercano, dado que parece que el Congreso

estudia esta posibilidad. - Los autónomos con al menos 1 empleado a su cargo podrá cobrar el 100% de su pensión de

jubilación y seguir trabajando. - Cobrar el 50% de la pensión y seguir trabajando: se fortalece la figura del “pensionista activo”.

Aquel trabajador que haya cumplido la edad ordinaria de jubilación, y que tenga derecho a cobrar el

100% de la pensión (por haber cotizado el tiempo suficiente) podrá compatibilizar el desarrollo de una

actividad por cuenta propia con el cobro de la mitad de su pensión de jubilación. De esta manera nos

equiparamos a muchos países europeos. (sólo se permitía en casos muy especiales) - Base mínima de cotización especial para los autónomos con al menos 10 empleados a su cargo: su

base mínima de cotización será fijada cada año en los Presupuestos Generales del Estado (PGE), en

vez de estar vinculada a la base de cotización de los trabajadores del Régimen General, es decir, el

salario mínimo interprofesional. - Conciliación familiar: Bonificaciones del 100% de la base de cotización para los autónomos durante

las bajas de maternidad, paternidad, adopción, acogida y riesgo durante el embarazo o lactancia, sin

necesidad de que tenga que ser sustituido por otro trabajador. Asimismo, esta bonificación será

compatible con las bonificaciones aplicables a los contratos con personas desempleadas que sustituyan

a trabajadores autónomos durante estos períodos de descanso. - Mujeres: El acuerdo alcanzado prevé para las mujeres que hayan cesado su actividad y vuelvan tras la

baja de maternidad, adopción, guarda, acogida o tutela, que la tarifa de cotización sea de 50 euros al

mes durante el primer año, o bien aplicar una bonificación del 80% sobre la cuota por contingencias

comunes en los supuestos de que tengan otras bases de cotización. Asimismo, la edad del menor cuyo

cuidado da derecho a bonificaciones se eleva de 7 a 12 años. - Además en 2013 se estableció la jubilación anticipada voluntaria para los trabajadores por cuenta

propia a partir de los 63 años y con al menos 35 años cotizados, siendo el coeficiente reductor anual

del 7,5% por cada año anticipado. Será necesario además que dos años de la cotización hayan sido

trabajado dentro de los quince anteriores a la solicitud de la jubilación anticipada.

Ojo: no confundir prejubilación con jubilación anticipada: la prejubilación es un término exclusivamente referido al asalariado y no al autónomo, ya que ésta consiste en un acuerdo entre el trabajador y la empresa que se da en los años anteriores a la edad legal de jubilación que permite al asalariado obtener una cantidad económica hasta que pueda acceder a una pensión pública.

El Grupo Cooperativo Cajamar ha decidido apostar por este colectivo. Disponemos de todos los productos para el ahorro nombrados en este artículo, así como un catálogo de productos y servicios cada vez más adaptados a sus necesidades. Los autónomos que lo deseen, pueden consultarlo en autónomos24horas.com.