El próximo 1 de enero de 2018 se produce la entrada en vigor de la norma IFRS 9 Instrumentos Financieros emitida por el IASB (International Accounting Standard Board). Se trata de una norma internacional que modifica sustancialmente el modelo de reconocimiento de provisiones por riesgo de crédito, desde el enfoque de provisionar la pérdida incurrida hacia el enfoque de provisionar la pérdida esperada desde el momento inicial de su concesión. Con IFRS 9 el IASB culminó el proyecto de búsqueda de mecanismos preventivos tras la crisis financiera de los últimos años.

Esta nueva normativa (reflejada en el Reglamento de la UE 2016/2067 de la Comisión, publicada en el DOUE de 22/11/2016) será de aplicación a todo tipo de empresas.

Uno de los aspectos cruciales tratados en esta norma es la determinación de las necesidades de provisiones, si bien implica modificaciones tanto en la clasificación de activos y pasivos como en la contabilidad de coberturas. Aunque la norma es bastante más amplia, en este

artículo vamos a ver sólo unas pinceladas relativas al cálculo de las pérdidas por deterioro de activos financieros.

Segmentación de activos según IFRS 9

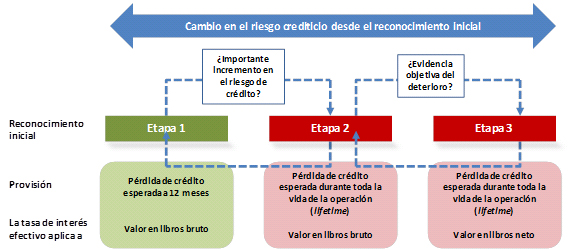

IFRS 9 clasifica las operaciones en función de la evaluación del riesgo de crédito de la operación en el momento actual en relación al que tenía en la fecha de concesión.

Entronca con la teoría de fijación de precios de las operaciones (precios ajustados al riesgo), ya que en el momento inicial una entidad tiene que determinar todos los costes en los que incurre al conceder y, posteriormente, mantener una operación, así como el coste esperado

del riesgo de crédito (pérdida esperada), y por ello operaciones con distintas probabilidades de impago han de tener distinto precio, y, por tanto, mayor ha de ser su aportación a resultados

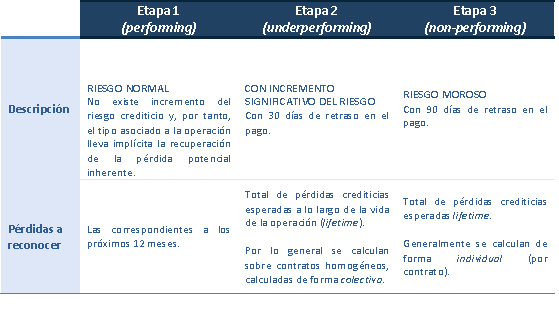

La norma distingue, en función del deterioro del riesgo de crédito, tres grupos de operaciones según la etapa en que se encuentren:

- Etapa 1 (performing): Operaciones en las que el único riesgo de crédito existente es el

inicial (riesgo normal). La recuperación de la pérdida está implícita en el tipo de interés

de la operación. - Etapa 2 (underperforming): Operaciones sobre las que existen dudas razonables de

que se pueda producir su recuperación bien porque se ha incrementado el riesgo de

crédito y/o bien porque ha disminuido la calidad crediticia, si bien estas operaciones

aun no han incurrido en pérdidas (riesgo normal en vigilancia especial o riesgo

dudosos subjetivos). - Etapa 3 (non-performing): Operaciones en las que se ha producido un deterioro tal

que implica pérdidas crediticias (riesgo dudoso por morosidad).

Cálculo de las pérdidas por deterioro con IFRS 9

El cálculo de las pérdidas por deterioro con IFRS 9 depende de la etapa en que se encuentre la operación, ya que para las situadas en la Etapa 1 la provisión se calcula para los siguientes 12 meses, mientras que para las de las Etapas 2 y 3 se determina para toda la vida de la operación

(lifetime). En el caso de estas últimas, en la pérdida esperada influye el escenario macroeconómico contemplado a futuro, por lo que la norma requiere la realización de previsiones macroeconómicas correspondientes al horizonte temporal considerado.

Previsible impacto de aplicación de esta norma

El considerable impacto inicial de IFRS 9 se puede recoger, como ajuste, contra Patrimonio Neto del balance de apertura del día de aplicación de dicha norma. La Autoridad Bancaria Europea (EBA) evaluó el efecto que IFRS 9 tendrá en los bancos, principalmente desde el punto de vista de capital, a raíz del considerable impacto de la utilización de la pérdida esperada lifetime en las operaciones situadas en la Etapa 2 (underperforming). El pasado mes de julio, el Comité ECON del Parlamento Europeo publicó un informe donde, para paliar dicho efecto en el CET 1, contempla la posibilidad de aplicar un phased-in (calendario) durante 5 años, paliando así inicialmente el considerable impacto negativo en la solvencia de las entidades.