Un trozo de plástico se ha convertido en un elemento esencial de nuestra cartera, sea en el bolsillo o en el bolso. Con su tarjeta magnética, sus distintas numeraciones y, desde hace unos años a esta parte, su chip incorporado, permite múltiples operaciones. Y convertir nuestro día a día en una jornada más organizada y que podemos exprimir con más ventajas.

Un buena definición de tarjeta de crédito suma estos tres elementos. Así, la tarjeta de crédito es un instrumento material de identificación, que puede ser una tarjeta de plástico con una banda magnética, un microchip y un número en relieve.

También es muy importante tener claro que es emitida por un banco o entidad financiera que autoriza a la persona a cuyo favor es emitida a utilizarla como medio de pago en los negocios adheridos al sistema, mediante su firma y la exhibición de la tarjeta.

Es otra modalidad de financiación. Por lo tanto, el usuario supone asumir la obligación de devolver el importe dispuesto y de pagar los intereses, comisiones bancarias y gastos.

Las tarjetas aportan flexibilidad en los pagos

Una caracteristica destacable es la flexibilidad que le da al usuario, que puede pagar sus saldos por completo en su fecha límite mensual o puede pagar una parte. La tarjeta establece el pago mínimo y determina los cargos de financiación para el saldo pendiente.

Las tarjetas de crédito también se pueden usar en los cajeros automáticos para servirse de un adelanto de efectivo.

Modalidades de pago con tarjeta

Un vistazo a una serie de datos nos da una idea aproximada del gran uso que tienen este tipo de servicios:

- Los españoles gastamos 303,15 euros de media en las tarjetas de crédito en Navidad.

- En los últimos años, el número de usuarios de tarjetas que usaba la modalidad de pago aplazado se ha duplicado, al pasar del 12,4% al 25%.

En las tarjetas de crédito hay diversas modalidades de pago:

- Pago inmediato. El importe de la operación (pago en un establecimiento comercial, retirada de efectivo en un cajero o cualquier otra disposición de dinero) se carga inmediatamente en la cuenta corriente asociada. En la práctica su funcionamiento equivale al de una tarjeta de débito.

- Pago único de todo el saldo a fin de mes o al mes siguiente. El dinero utilizado a lo largo de un mes se paga íntegramente al final del mismo, y se carga en la cuenta corriente asociada en ese momento o en el mes siguiente.

- Pago aplazado. Hay muchas variantes y en casi todas ellas usted deberá pagar intereses. Se puede pagar mensualmente un porcentaje sobre el dinero que haya utilizado o bien una cantidad fija, incrementando el disponible.

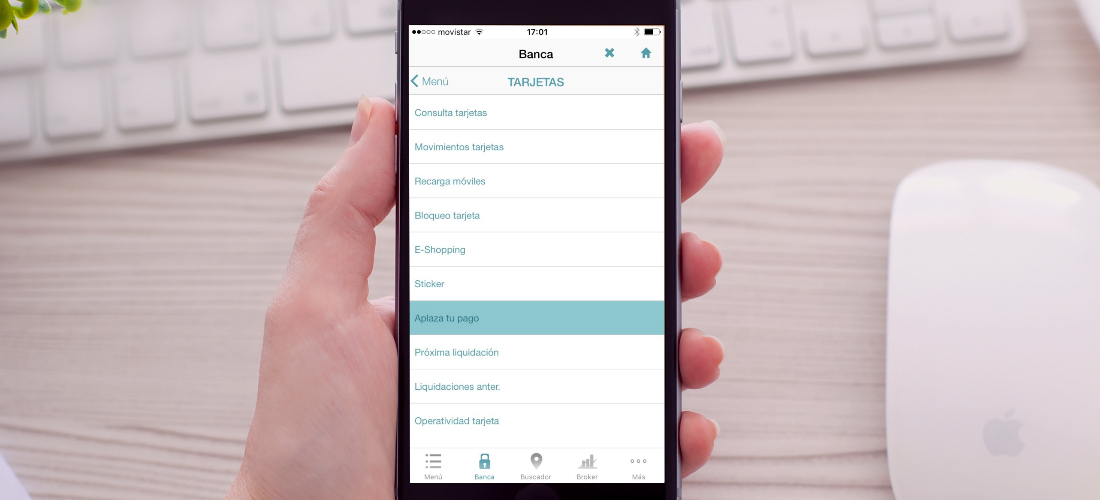

Ademas de estas opciones las tarjetas de crédito del Grupo Cooperativo Cajamar te permiten aplazar cualquier compra realizada en varios meses a elegir, a través de la APP. Aquí puedes calcular inmediatamente, la cuota mensual que resultaría.

Lo único que tienes que hacer es:

- Escribir el importe en la casilla IMPORTE COMPRA,

- Seleccionar el número de meses que aplazas el pago, y

- Hacer click.

- A continuación, se te mostrará un cuadro en cuatro columnas en las que se indican:

- Plazo de vencimiento.

- Pendiente de amortizar.

- Interés.

- Cuota.

- Por ultimo…accede a tu APP y podrás aplazar el pago, como se muestra en este video.

Así de sencillo. Este servicio te permite aplazar tus compras realizadas con la tarjeta de crédito desde dos a sesenta meses. Incluso puedes atrasar el momento de comenzar a pagarlo entre uno, tres o hasta seis meses.